SAYIŞTAY DENETİMİNE TABİ DAİRELERDE ÇALIŞAN MEMURLARIN ÜCRET REJİMİ HAKKINDA ÖN İNCELEME RAPORU

Kaynakların verimli, etkin ve tutumlu olarak kullanılması, hukuka uygunluk, yolsuzluk riskinin azaltılması ve çevrecilik, kamu kurum ve kuruluşlarının kendilerine mevdu görevleri yerine getirirken gözardı edemeyecekleri en önemli hususlardır. Faaliyetlerin bu çerçeve içinde yürütülebilmesinin asli unsurlarından birisi hatta en önemlisi personel yönetimidir. Dolayısıyla bu alanda yapılacak düzenlemelerle pekçok problemin halli mümkün olabileceği gibi, yanlış bir düzenleme veya gerekli tedbirlerin alınmasındaki gecikme mevcut problemlere yenilerinin eklenmesi şeklinde istenmeyen sonuçlara da yol açabilmektedir.

Personel mevzuatındaki dağınıklık, istihdam şekilleri ve hizmet sınıfları, işe alınma, kariyer, liyakat, ücret dengesizliği ve ücretlerin hesaplanma tarzındaki karışıklık personel rejimimizin en çok tartışılan konularıdır. Esasen sayılan bu hususlar birbirleri ile çok yakından ilgili olup, bunların bir bütün içinde değerlendirilmesi ve böylece personel rejiminin hem kendi içinde tutarlı hale getirilmesi hem de diğer kamusal politikalarla uyumunun sağlanması en uygun çözümdür.

Ancak bu raporun amacı; ücretlerin hesaplanmasındaki gereksiz karmaşıklık ile ücret dengesizliği hakkındaki genel kamuoyu yargısının, mümkün olduğu ölçüde çok sayıda değişik unvanlı memurun aylık ücretini hesaplamak suretiyle konunun irdelenmesine imkan sağlamaktır.

Devlet memurlarının eline geçecek net ücretlerin hesaplanmasındaki karışıklığın giderilmesi ve ücret dengesinin tesis edilmesi, Cumhuriyet tarihimizin her döneminde gündemde kalan fakat tam olarak çözümlenemeyen bir konudur.

Nitekim, 8 Mayıs 1929 tarihli ve 1452 sayılı Devlet Memurları Maaşatının Tevhit ve Teadülüne Dair Kanunun tedvin sebebini açıklayan Bütçe Encümeninin 16 Mayıs 1929 tarih ve 83 sayılı mazbatasında,

“1- Memurların elyevm almakda oldukları aylıklar asli maaşlara muhtelif nisbetlerde tahsisatı fevkaladeler, pahalılık zamları, ve zammı maktualar, makam tahsisatları, ihtisas ücretleri, tayın zamları ve zammı mahsuslar ilave olunduktan sonra tekaüd tevkifatı, kazanç vergisi, maktu vergi, kazanç kesri munzamları, maarif vergisi, damga pulu bedeli gibi muhtelif kat’iyat yapılmak suretiyle hesap edilmektedir.

Bir memurun alacağı aylığın tahakkuk ettirilebilmesi böyle karışık ve muğlak bir ameliye halini aldığı cihetle maliye devairi beyhude hesaplarla uğraşmakda ve ekseriya yanlışlıklardan kurtulamamaktadır.

Memur da alacağı paranın hakiki miktarını bilememektedir.Yeni layiha bir taraftan zamları ilga etmek, diğer taraftan muhtelif tevkifat ve kat’iyatı ref veya alelumum mükelleflerin tabi oldukları ahkama terk eylemek suretiyle bu vaziyetin tanzim ve ıslahını istihdaf etmiş bulunuyor.”

denilmiştir.

Bu ifadelerin kullanıldığı tarihten bu yana 66 yıl geçmiş olmasına rağmen, aynı problemler maalesef günümüzde de mevcuttur. Bu nedenledir ki Yedinci Beş Yıllık Kalkınma Planının “Kamu Hizmetlerinde Etkinliğin Artırılması Projesi ve Kamu Kesiminde Ücret Adaletinin Sağlanması” başlıklı bölümünde,

“ Kamu kesiminde ücret adaletsizliğini doğuran nedenler temelde, asıl ücret ile ek ödemeler arasındaki oranın giderek ek ödemeler lehine bozulması, çok sayıda ödeme türünün ortaya çıkmış olması ve ücret unsurlarının tamamının matraha dahil olmaması gibi konulardan kaynaklanmaktadır.

..............

Mevcut ücret sistemleri yürürlükten kaldırılarak ücret ile ek ödemeler, sosyal hak ve yardımlar arasındaki adaletsizlik giderilecek, kamu personeli arasında ücret, sosyal hak ve yardım bakımından kurumsal ve sektörel dengenin oluşturulmasına, eşit işe eşit ücret ilkesinin uygulanmasına yönelik bir ücret sisteminin kurulması sağlanacaktır.

............

Mevzuatta kodifikasyona gidilerek, memur statüsündeki kamu personelinin mali ve sosyal haklarının tek ve ortak bir yasada düzenlenmesi, böylece temel ilkelerde aynılık ve ücret aleniyetinin sağlanması temin edilecektir.

............

Yapılacak yeni düzenlemelerde; aylık ve ücretlerin asgari tutarının vergi dışı bırakılması ve kamu çalışanlarına uygun bir yaşam standardı sağlayacak bir düzeyde olması, hizmet üretimine dönük yaratıcılık ve özel nitelikler gerektiren işlerde çalışanların ücretlerinin ise özel sektörle rekabet edebilecek düzeyde olması sağlanacak, ayrıca performans, ücretin belli bir yüzdesi olarak değerlendirilecektir. ”

denilmek suretiyle raporumuza konu olan ve geçmişten bugüne devam eden sorunlarla ilgili köklü çözüm ihtiyacı ortaya konulmuştur.

Ücretlerin tahakkuk usulündeki karışıklık ve bu nedenle uğranılan kayıplar konusunda TBMM ne yazılacak Sayıştay Raporuna esas olmak üzere bakanlık, kurum ve kuruluşların görüşlerini almak amacıyla hazırlanan bu ön inceleme raporu, bu aşamada genel olarak hesap tabloları, liste, grafik ve cetvellerden oluşmaktadır.

I- Aylık Ücretlerin Hesap Tarzı, Ödeme ve Kesinti Çeşitleri

1 Kasım 1996 tarihi itibariyle yürürlükte bulunan mevzuata göre genel ve katma bütçeden aylık alan personele bordro ile verilen ücretlerin hesabında toplam olarak 34 çeşit ödeme, 8 adet kesinti kalemi bulunmaktadır. Kuşkusuz bu sayılara arızi ve şahsi nitelik taşıyan ödeme ve kesintiler dahil değildir.

Tabiatıyla hizmet sınıfı,öğrenim durumu, kadro derecesi, görev unvanı görev yeri gibi pozisyon farklılıklarına göre her memur için bu ödeme ve kesinti kalemlerinin sayısı değişmektedir. Örneğin, 5 inci derecede bir öğretmenin aylık ücretinin hesabında on adet ödeme çeşidi ile yedi adet kesinti kalemi yer alırken 1 nci derecedeki bir pilot albayın aylık ücretinin hesabında ondört adet ödeme çetidi ile sekiz kesinti kalemi bordroya dahil edilmektedir.

Sözü edilen ödeme ve kesinti kalemlerinin ilgili mevzuatına göre hesaplanma tarzları ve aylık ücretlerin hesaplanma usulü aşağıda gösterilmiştir. Doğal olarak istisnai hallere böyle bir cetvelde yer vermek mümkün değildir.

| ÖDEME VEYA KESİNTİNİN ÇEŞİDİ | HESAPLAMA TARZI |

|

1 |

Aylık Tutar | (Gösterge+Ek Gösterge) x Aylık Katsayısı |

2 |

Taban Aylığı | Taban Aylığı Göstergesi x Taban Aylık Katsayısı |

3 |

Kıdem Aylığı | Kıdem Aylığı Göstergesi x Aylık Katsayısı |

4 |

Yan Ödeme - İş Güçlüğü Zammı - İş Riski Zammı - Temininde Güçlük Zammı - Mali Sorumluluk Zammı |

Yan Ödeme Puanı x Yan Ödeme Katsayısı |

5 6 7 8 9 10 11 12 |

Özel Hizmet

Tazminatı Eğ. Öğr. Hizm Tazminatı Din Hizm. Tazminatı Emn.Hizm. Tazminatı Mülki İd. Tazminatı Denetim Tazminatı Adalet Hizm. Tazminatı Diğer Pers. Tazminatı |

Tazminat Oranı x En Yüksek Devlet Memuru Aylığı |

13 |

Silahlı Kv.Hizm. Tazminatı | Tazminat Oranı x Orgeneral Aylığı |

14 |

Makam Tazminatı | Makam Tzm.Göstergesi x Aylık Katsayısı |

15 |

Yük.Hakimlik Tazminatı | Y.Hakim Tzm.Göstergesi x Aylık Katsayısı |

16 |

Emn.T.Uçuş H. Tazminatı | Tazminat Oranı x En Yüksek Devlet Memuru Aylığı |

17 |

MİT Mens. Tazminatı | Tazminat Oranı x (Aylık T.+Taban Ayl.+Kd.Aylığı ) |

18 |

Uçuş.Paraşüt,Denizaltı,Dalgıç Kurbağa Ad. Hizm.Tazminatı | Tazminat Oranı x En Yüksek Devlet Memuru Aylığı |

19 |

Sahil Güv.Mens.Asayit Tazm. | Tazminat Oranı x En Yüksek Devlet Memuru Aylığı |

20 |

Sıkıyönetim Hizmet Zammı | Gösterge x Aylık Katsayısı |

21 |

Olağanüstü Hal Bölgeleri ile Bakanlar Kurulunca belirlenen bazı illerde çalışanlara verilen Ek Tazminat | Tazminat Oranı x En Yüksek Devlet Memuru Aylığı |

22 |

SHS ve THS verilen Ek Tazm. | Tazminat Oranı x En Yüksek Devlet Memuru Aylığı |

23 |

Yargı Ödeneği | (Öd. Oranı x Kendi Aylığı) + (Öd. Oranı x En Yüks.Ayl.) |

24 |

Üniversite Ödeneği | Ödenek Oranı x En Yüksek Devlet Memuru Aylığı |

25 |

İdari Görev Ödeneği | Ödenek Oranı x En Yüksek Devlet Memuru Aylığı |

26 |

Geliştirme

Ödeneği - Kalk.Önc.Yöre -Gel.Güçl.Çek.Yöre |

Ödenek Oranı

x (Ayl +Ün.Öd.+İd.G.Öd.) Ödenek Oranı x (Aylık) |

27 |

Yabancı Dil Tazminatı | Gösterge x Aylık Katsayısı |

28 |

Maktu Fazla Çalışma Ücreti | Maktu veya ( Gösterge x Aylık Katsayısı) |

29 |

Tayın Bedeli | (Gösterge x Aylık Katsayısı) £ Aylık Er İaşe Bedeli |

30 |

Lojman Tazminatı | Maktu |

31 |

Konut Ed.Yardımı | Maktu |

32 |

Zorunlu Tas.Kurum Karşılığı | Y.Dil ve Lojm.T. Aile Yard.ve Kur.Kart.hariç Brüt T. x 0.03 |

33 |

Em.Kes.Kurum Karşılığı | (Ayl.T.+Kd.A.+Tab.A.+(En Y.Devl.Me.Ayl. x 0.xx )) x 0.20 |

34 |

Aile Yardımı | (Et için aile yard.göstergesi + (iki adedi geçmemek üzere çocuk sayysı x Çocuk için aile yard göstergesi )) x Aylık Kats. |

BRÜT TUTAR |

Bütün ödeme çeşitlerinin toplam tutarı | |

1 |

Em.Kes.Kurum Karşılığı | (Ayl.T.+Kd.A.+Tab.A.+(En Y.Devl.Me.Ayl. x 0.xx )) x 0.20 |

2 |

Emekli Keseneği | (Ayl.T.+Kd.A.+Tab.A.+(En Y.Devl.Me.Ayl. x 0.xx )) x 0.15 |

3 |

Zorunlu Tas.Kurum Karşılığı | Y.Dil ve Lojm.T. Aile Yard.ve Kur.Kart.hariç Brüt T. x 0.03 |

4 |

Zorunlu Tas.Keseneği | Y.Dil ve Lojm.T. Aile Yard.ve Kur.Kart.hariç Brüt T. x 0.02 |

5 |

OYAK Kesintisi | (Ayl.T.+Tab.Ayl.+Kd.Ayl.) x 0.10 |

6 |

Kefalet Aidatı | (Ayl.T.+Tab.Ayl.+Kd.Ayl.) x 0.02 |

7 |

Gelir Vergisi | (Ayl.T.+Tab.A.+Kd.Ayl. +Yan Öd. - Em.Kes..- 1.800.000 - Zor.T.Kes. - OYAK Kes.) x 0.25 |

8 |

Damga Vergisi | Aile Yard.ve Kurum Kart.hariç brüt tutar x 0.0048 |

KESİNTİ TOPLAMI |

Bütün kesinti çeşitlerinin toplam tutarı | |

ELE GEÇEN TUTAR |

Brüt Tutar - Kesinti Toplamı |

Bilindiği üzere bazı kamu görevlilerine aylıkları dışında da bir takım ücretler ödenmektedir. Vekalet, ikinci görev, huzur, ek ders, konferans, fazla çalışma, nöbet, sayım, seçim ücretleri bu tür ödemelerin başlıcalarıdır. Bunların yanında döner sermaye, fon, vakıf , iştirak ve benzeri kuruluşlardan katkı payı, yönetim kurulu üyeliği ücreti gibi çeşitli ödeme şekilleri de gittikçe yaygınlaşmaktadır. Bu ücretler (Maliye Bakanlığının bazı personeline ödenen GİF, gümr. karş ek öd. hariç ) aylık karakter taşımamaları ve miktarlarının tesbitinde zorluk bulunması nedeniyle kapsam dışında bırakılmıştır.

Brüt tutarlardan yapılan ortalama kesinti oranı %16.31 dir. Ücretlerin asli unsuru haline gelen tazminat ve ödeneklerden gelir vergisi kesilmemesi ve emekli keseneğine kısmen tabi tutulmaları nedeniyle son zamanlarda aylıklardan yapılan kesinti yüzdesi büyük ölçüde azalmıştır.

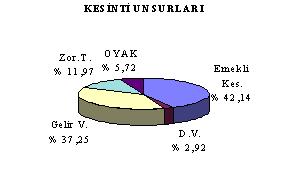

Aylık ücretlerden yapılan kesintilerin % 42.14’ünü emekli keseneği, %37.25’ini gelir vergisi, %2.92’sini damga vergisi, %11.97’sini zorunlu tasarruf, %5.72’sini ise ordu yardımlaşma keseneği oluşturmaktadır.

Hemen belirtmek gerekir ki genel ve katma bütçeden aylık alanların ücretlerinden kesilen vergilerin sadece kağıt üzerinde yapılan bir işlem olduğu, gerek ödeme gerekse tahsilat açısından tamamen fiktif mahiyet taşıdığı yönünde ciddi eleştiriler bulunmaktadır.Esasen vergi dışı ödemelerin, toplam ödemeler içindeki payının artması sebebiyle, bu vergi kesintilerinin nisbi olarak önemini kaybettiği de açıktır.

II- Ücretlerin Tahakkuk Usulündeki Karışıklık Nedeniyle Ortaya Çıkan Sakıncalar

Aylıkların hesaplanma tarzının gereğinden çok karmaşık hale geldiği bilinmektedir.

Performans hedeflerini belirleyebilen idarelerde uygulanabilecek verimliliği teşvik edici ücret rejimlerinde, ücretlerin hesaplanma tarzı doğal olarak karmaşık olmak zorundadır. Ancak böyle bir ücret politikası sonucunda, mal ve hizmet üretiminde hem nitelik hem de nicelik yönünden sağlanabilecek artışlar, sözkonusu karışıklığı kabul edilebilir hale getirebilmektedir. Ancak halen yürürlükte bulunan mevzuata göre genel ve katma bütçeli dairelerde görevli memurların ücretleri, genel olarak statü esasına dayanmakta, daha verimli ve etkin çalışanlar ile diğerleri arasında herhangi bir ücret farkı gözetilmemektedir. Buna rağmen aylık ücretlerin hesaplanma usulü neredeyse performans esaslı ücret rejimleri kadar karmaşıktır.

Sözkonusu karmaşıklığın en önemli sonuçlarından birisi aleniyetin sağlanamaması sonucunda ücret dengesinin kurulamaması, kurulsa dahi kendi aylığını hesaplamakta haklı olarak zorluk çeken hizmet sınıflarının, diğer sınıfları emsal göstererek ücret artış talebinde bulunmalarıdır. Kaldı ki bu kadar karışık ücret sisteminde ücret dengesinin kurulabilmesinde de büyük zorluk çekilmesi doğaldır.

Sayman hesaplarının incelenmesi sırasında örnekleme metodu ile yapılan çalışma sonucunda yaklaşık 150 memur maaşının hesabı için bir tahakkuk görevlisinin tüm mesaisinin tahsis edildiği sonucuna ulaşılmıştır. Sayıştay denetimine tabi dairelerde çalışan kadrolu personel sayısının 1.647.000 olduğu dikkate alındığında çoğu kez asli görevini bırakarak bütün mesaisini aylık ücretlerin tahakkukuna hasreden memur sayısının onbeşbine yaklaştığı tahmin edilmektedir. Saymanlıklar ile merkez teşkilatlarında yalnız bu işle ilgili olarak çalışanların da en az ikibin kişi olduğu varsayıldığında ücretlerin hesaplanmasındaki karışıklık sonucunda ortaya çıkan maliyet hakkında kaba da olsa bir fikir edinmek mümkündür. Genel olarak yılda ondört kere dört nüsha düzenlenmek zorunluluğu bulunan bordrolar için sarfedilen kırtasiye de oldukça ehemmiyetli bir miktar tutmaktadır. Ücretlerin basit usullerle tesbit edilmesi sözkonusu maliyeti düşüreceği gibi asli görevlerini ifa edebilecek sözkonusu memurların, yaratacakları dışsal ekonomik faydaları büyük olacaktır.

Sonuç

Devlet Memurlarının ücretlerinin hesaplanmasına ilişkin usul ve esaslar son derece karmaşık hale gelmiştir. Herhangibir personel aylığının hesaplanabilmesi onlarca mevzuatın taranmasını ve yaklaşık 140 adet işlemin yapılmasını gerekli kılmaktadır. Bordrolarda yer alan 34 çeşit ödeme ve 8 adet kesintinin tamamına yakın kısmı ilk tesis amacını kaybetmiş durumdadır.

Hesaplanma tarzındaki güçlük nedeniyle yaklaşık onbeşbin memurun yıllık mesaisi bordro tanzimine hasredilmekte ve ülke genelinde önem taşıyacak miktarda kırtasiye giderine sebep olunmaktadır. En önemlisi sözü edilen zorluk, dengeli bir ücret politikasının uygulanmasını imkansız hale getirmektedir.

Cengiz AYTAR

T.C. Sayıştay Başkanlığı

Uzman Denetçi

![]()