YÜKSEK DENETİMDE

KARŞILAŞILAN SORUNLAR

Eylül 1997

II - DENETİMLE İLGİLİ BAZI KAVRAMLAR

C. Yüksek Denetim Kurumlarının Çeşitleri

D. Yüksek Denetim Açısından Denetim Türleri

E. Yüksek Denetimde Çağdaş Gelişmeler

III- SAYIŞTAYLARIN TARİHİ GELİŞİMİ

B. Anayasal Konum ve Teşkilat Yapısı

D- Sayıştay Denetiminin Nitelik ve Kapsamı

E- Sayıştayın Klasik Denetim ve Yargılama Süreci

F- Sayman Hesapları Üzerinde Yürütülen Denetimde Karşılaşılan Sorunlar

G. Sayıştayın Denetim Alanına Getirilen Kısıtlamalar

H. Sayıştay ve Yeniden Yapılanma Çalışmaları

YÜKSEK DENETİMDE KARŞILAŞILAN SORUNLAR

Demokratik devlet sistemlerinde halk iradesinin temsil edildiği parlamentoların, kamu kaynaklarının hükümetlerce toplanması ve kullanılmasını bağımsız, tarafsız ve uzman kuruluşlar eliyle denetlemesi zarureti, yüksek denetimin ve sayıştayların varoluş nedenidir.

Anayasamızla benimsenen kuvvetler ayrılığı ilkesinin temelinde, devlet görev ve yetkilerinin tek bir organda toplanmasının iktidar aşırılıklarına ve özgürlüklerin zedelenmesine yol açacağı düşüncesi vardır. Dolayısıyla bu sistemde güdülen amaç, aslında tek olan devlet iktidarının kullanılışını çeşitli organlar arasında bölmek, yürütmeyi yasama ve yargı denetimine tabi tutarak bu erkler arasında karşılıklı dengeler yaratmaktır.

Sayıştay, Türkiye Büyük Millet Meclisi adına idareyi denetleyen, bazı durumlarda da yargı yetkisini kullanmak suretiyle sorumluların hesap ve işlemlerini kesin hükme bağlayan bir Anayasal organ olarak, yasama, yargı ve yürütme erkleriyle doğrudan ilişkilidir. Bu haliyle Sayıştay, kuvvetler ayrılığı ilkesinin uygulanmasında önemli bir sübap vazifesi görmektedir. Diğer bir ifade ile Sayıştay faaliyetlerinin etkinlik derecesi, yasama ve yürütme erkleri arasındaki dengeyi etkileyen önemli unsurlardan birisini teşkil etmektedir.

Parlamenter sistemin hakkıyla geliştiği ülkelerde, Sayıştaylar kamuoyunun ve parlamentoların en güvenilir bilgi kaynaklarıdır. Yasama organı yürütme üzerindeki denetimini bu bilgilere dayanarak yapar. Böylece Sayıştaylar, kuvvetler ayrımı ilkesinin hayata geçirilişinde en belirleyici bir dış kurum işlevini yüklenmiş olurlar. Halbuki bizim parlamento sistemimizde bilgi denetlenenden (yürütmeden) talep edildiğinden yasama bu bilgiye her zaman itimat etmemekte, özellikle muhalefet partileri, basın ve yayın organlarında yer alan veya değişik yollarla elde ettiği kanıtlanmamış bilgileri kullanmaya kalkmakta bu da parlamento müzakerelerini karşılıklı itimatsızlıkla malûl hale dönüştürmektedir.

Esas itibariyle Sayıştaylar yürütme erkinin de teminatıdır. Kamu kaynakları üzerinde tasarruf yetkisine sahip olanlar, çoğu zaman şahsi menfaatini toplum menfaatinden üstün tutanların uygunsuz talepleri ile karşılaşmak durumundadır. Politik çıkarlar sebebiyle bu taleplerin geri çevrilmesinde iktidar sahipleri zor durumda kalabilmektedirler. Etkin çalışan Sayıştayların varlığı, sözü edilen uygunsuz tekliflerin geri çevrilmesinin en tartışmasız vesilesini oluşturur. Kaldı ki kamu fonları üzerinde tasarruf yetkisi bulunan başarılı ve dürüst yöneticiler için icraatının hesabını vermek yükümlülükten öte bir ihtiyaçtır.

Bu nedenlerle, Sayıştayın kendisine mevdu görevleri uluslararası standartlar düzeyinde gerçekleştirmesi ve kamu kaynaklarını yöneten kişi ve kuruluşlardan beklenen hesap verme sorumluluğunun istisnasız olarak yerine getirilmesi önemli bir Devlet ciddiyeti gereğidir.

Türkiye Büyük Millet Meclisi adına Sayıştay tarafından yürütülen denetimde karşılaşılan sorunlar, yapılmasında yarar görülen yeni düzenlemeler ile bu hususlara açıklık getirecek diğer konulara aşağıda değinilecektir.

II - DENETİMLE İLGİLİ BAZI KAVRAMLAR

Konumuz bakımından denetim; denetlenen birimlerin işlem ve faaliyetlerinin mevzuata ve önceden belirlenmiş standartlara uygunluk derecesinin tespiti, bu amaçla sistematik ve objektif bir biçimde kanıt toplanması, değerlendirilmesi ve sonuçların ilgili merciine iletilmesi süreci olarak tanımlanmaktadır.

Denetimi bakış açısına ve kullanış yerlerine göre çeşitli şekillerde tasnif etmek mümkündür. Ancak kamu kesimi için genel kabul gören fonksiyonel tasnife göre denetim;

olarak sınıflandırılmaktadır.

Herhangi bir kurum yönetimince görevlendirilen denetim elemanları tarafından, kurumun sistem ve usullerini değerlendirmek ve hesaplardaki yolsuzluk, maddi hata, yanlışlık ve verimsiz uygulama ihtimallerini asgariye indirmek amacına matuf olarak yapılan denetimdir.

Denetlenen kurumun dışında ve ondan bağımsız olan denetim elemanlarınca yapılan ve ilgili kurumun mali tabloları ve hesap işlemlerinin yasallığı, düzenliliği ve/veya mali yönetim hakkında kanaat belirtmeye yönelik olarak yapılan denetimdir.

Yüksek denetim tam anlamıyla Sayıştaylar tarafından yürütülen denetimdir. Sayıştaylarca yürütülen denetimi, dış denetim kapsamında mütalaa etmek bir anlamda doğru kabul edilebilir. Ancak, bu denetimin dış denetimden çok farklı özellikleri de bulunmaktadır. Bu nedenle doktrinde, yüksek denetim kavramının ayrıca telaffuz edilmesi genel kabul görmektedir.

Yüksek denetimin belli başlı özelliklerini şu şekilde sıralamak mümkündür.

a- Yüksek denetim Parlamento adına yapılan bir faaliyettir. Ancak bu denetim faaliyeti planlamada, uygulamada ve sonuçlarının Parlamentoya ulaştırılmasında tümüyle bağımsızdır.

b- Yüksek denetim görev ve yetkilerini çoğunlukla Anayasalardan alan bir faaliyettir.

c- Yüksek denetimi yürüten meslek mensuplarının Anayasal veya yasal teminatları bulunmaktadır.

d- Yüksek denetim mali bağımsızlığı olan kurumlar eliyle yürütülmektedir.

e- Kara Avrupasında Yüksek Denetim yargı yetkisi ile de teçhiz edilmiştir. Denetim parlamento adına yapıldığı halde Yargı bölümü parlamento adına karar vermez. Ayrıca kararları da kesindir.

f- Yüksek denetimin ilke, usul, metot ve teknikleri Türk Sayıştayının da üyesi bulunduğu Dünya Sayıştayları Birliği INTOSAI tarafından yayınlanan uluslararası Denetim Standartları ile belirlenmiştir. (Ek-1)

C. Yüksek Denetim Kurumlarının Çeşitleri

Yüksek Denetim Kurumları, dünyada genel olarak iki şekilde örgütlenmiştir. Bunları, Genel Denetçi adına çalışan ofis ve faaliyetlerini yetkili kurullar eliyle yürüten daire olarak tanımlamak mümkündür.

Ofis türü Sayıştaylar, bir Başkanın başkanlığı altında yapılanmış yüksek denetim kurumlarıdır. İngiltere’nin Ulusal Denetim Ofisi (National Audit Office), Amerika Birleşik Devletleri’nin Genel Muhasebe Ofisi (General Accounting Office) bu tip örgütlenmenin başta gelen örnekleridir. Kıta Avrupası dışındaki ülkelerde yüksek denetim genellikle bu örgüt yapısı içinde yürütülmektedir. Yüksek denetim sorumluluğunun daha iyi hissedilmesi, kurum içi usullerde basitlik ve denetim faaliyetlerindeki sürat, bu tarzdaki yapılanmanın en belirgin avantajlarıdır.

Kurullar eliyle çalışan Sayıştayları da kendi aralarında yargı yetkisi olanlar ve olmayanlar şeklinde iki başlık altında mütalaa etmek mümkündür. Almanya, Hollanda ve Japonya’daki yüksek denetim kurumları, kurullar eliyle çalışan ve yargı yetkisini haiz olmayan sayıştaylardır. Fransa, Belçika, İtalya, İspanya ve Türkiye Sayıştayları ise kurullar eliyle çalışan ve yargı yetkisiyle donatılmış yüksek denetim organlarının örneklerindendir. Yargı yetkisiyle donatılan sayıştaylar Hesap Mahkemesi olarak da adlandırılmaktadırlar.

Yargı yetkisi, zorunlu olarak hukuka uygunluk denetimi ile sınırlıdır. Bu yetkiyle teçhiz edilmiş sayıştaylar bütçe uygulamasının denetimi ve yolsuzluklarla mücadelede daha etkin olma fırsatına sahiptirler. 1970’ li yıllardan itibaren performans denetimine duyulan ihtiyaç sonucunda, yargı yetkisini haiz sayıştaylar mevcut bünyelerine ofis türü sayıştayların özelliklerini de dahil etmeye başlamışlardır.

D. Yüksek Denetim Açısından Denetim Türleri

Uluslararası Yüksek Denetim Standartlarında da belirtildiği üzere günümüzde uygulanan denetim türleri “düzenlilik denetimi” (Regularity Audit) ve “performans denetimi” olarak iki ana başlık altında toplanmaktadır. Buna göre mali tabloların analizi (Financial Audit), işlemlerin hukuka uygunluğu (Compliance Audit) ve iç kontrol mekanizmalarının incelenmesi (Risk Audit) düzenlilik denetiminin; verimlilik, etkinlik ve tutumluluk hususlarının incelenmesi ise performans denetiminin ( Performance Audit ) konusu sayılmıştır. Ancak denetim türlerini daha iyi açıklayabilmek için bunlar aşağıda üç ana başlık altında ele alınacaktır.

Mali tabloların tam, doğru, güvenilir ve yeterli olduğunun belirlenmesi ve bu tablolara dayanak olan işlem belgelerinin mevzuata uygunluk açısından incelenmesi ile varsa hata ve suiistimallerin tespit edilmesi klasik denetimin genel icra şeklini teşkil etmektedir.

Bütçe ve Kesin Hesap Kanunu arasındaki ilişkinin kurulabilmesi açısından önem taşıyan mali denetimde denetlenen kurumun kuruluş amacını yerine getirip getirmediği hususu genellikle dikkate alınmamakta, hata ve suiistimalleri ortaya çıkarmak suretiyle yolsuzlukla doğrudan mücadele etme yolu tercih edilmektedir.

Bu denetim türü esas itibariyle kamu kaynakları üzerinde tasarruf etme yetkisi bulunanların hesap verme mükellefiyeti üzerine bina edilmiştir. Kamu kaynaklarını toplayan, harcayan, saklayan ya da elden çıkaranların hesap vermekle yükümlü tutulmaları bütçe disiplininin sağlanması, mali durum hakkında güvenilir bilgi alma ve yolsuzlukla mücadelede uygulanmak zorunda olunan en eski ve önemli tedbirlerden birisidir. Bu mükellefiyet günümüzde de aynı önemini devam ettirmektedir.

Hukuka uygunluğun sağlanması, hata ve suiistimallerin önlenmesi ile hizmet kalitesinin sağlanması esas itibariyle idarenin görevidir. Bu görevin yerine getirilmediği yerlerde ne kadar sıkı bir denetim yapılsa da sözü edilen hedeflere ulaşılması mümkün olamaz. İdare, faaliyetlerin hukuka uygun, kaliteli olmasını ve yolsuzluklarla mücadele görevini uygun otokontrol (iç kontrol) mekanizmalarını kurmak suretiyle yerine getirir. Yetki ve sorumlulukların açıkça belirlenmesi, yetkinin tek elde toplanmasının önlenmesi, personelin belirli sürelerde rotasyonu, parasal işlerle ilgilenenlerin yıllık izin kullanımını teşvik, işlemlerin belgelendirilmesi, yapılan işlerin belli periyotlarla rapor edilmesi, nakde ve varlıklara sorumlular dışındaki görevlilerin vazıülyet edememeleri, yapılan işlerin sürekli olarak amirler tarafından gözden geçirilmesi, önemli konularda bazı aşamaların ara onaya tabi tutulması gibi sayılabilecek yüzlerce iç kontrol aracı mevcuttur. İç denetim birimleri tarafından yapılan teftiş ve incelemeler de sözü edilen bu iç kontrol sisteminin bir parçasıdır.

İşte bu iç kontrol mekanizmalarının gerektiği gibi kurulup kurulmadığı, mevcut kontrol sisteminin hukuka uygunluğu ve kaliteyi sağlamaya ve hataları, yolsuzlukları önlemeye yeterli olup olmadığı ile yine mevcut kontrol sisteminin maliyet ve faydasının karşılaştırıldığı denetim faaliyetine risk denetimi adı verilmektedir.

Uluslararası düzeyde kabul edildikten sonra 1992 yılında INTOSAI tarafından yayınlanan "İç Kontrol Standartları"nda gerek idarelere gerekse yüksek denetim organlarına düşen vazifeler ile yeterli ve güvenilir iç kontrol mekanizmalarının asgari şartları detaylı bir biçimde gösterilmiş bulunmaktadır (Ek-2).

Hukuka uygunluğun sağlanması ve yolsuzluk riskinin azaltılması yanında kaynakların verimli, etkin ve tutumlu olarak kullanılıp kullanılmadığının izlenmesi günümüz kamu yönetiminin vazgeçilmez hedefleri arasına dahil olmuştur. Yönetimin ayrılmaz bir parçasını oluşturan denetim olgusu da aynı paralelde gelişmiştir. Günümüz denetim anlayışına göre denetçiler yalnızca hata ve yolsuzlukları arayıp bulmakla yetinmemekte, hata ve yolsuzlukların yapılmasını önleyici nitelik taşıyan verimli, etkin ve tutumlu çalışmanın geliştirilmesi amacıyla bir çok öneri de geliştirmektedirler.

Kullanılan kaynaklarla en fazla mal veya hizmet üretilmesini verimlilik, üretilen mal ve hizmetlerle amacın yerine getirilme ölçüsünü etkinlik, kullanılan kaynakların kaliteyi göz ardı etmeksizin en düşük maliyetle elde edilmesini ise tutumluluk olarak kısaca tanımlamak mümkündür. Performans deyimi verimlilik, etkinlik ve tutumluluk kavramlarının tümünü birden kapsamaktadır. Performans denetimini ise, idare tarafından belirlenen performans hedeflerinin doğru olup olmadığının ve belirlenen hedeflerin ne ölçüde gerçekleştirildiğinin tespit edilmesini amaçlayan denetim faaliyeti olarak tanımlanabilir. Performans denetimleri, denetlenen kurumun organizasyon yapısının ve iç kontrol mekanizmalarının; verimliliği, etkinliği ve tutumluluğu sağlayacak şekilde tesis edilip edilmediğinin incelenmesini de kapsamaktadır.

E. Yüksek Denetimde Çağdaş Gelişmeler

Buraya kadar yapılan açıklamalardan da anlaşılacağı üzere yüksek denetimde çağdaş gelişmeler olarak şu noktalar ön plana çıkmaktadır:

a. Günümüzde yüksek denetim, klasik denetimin yanı sıra performans denetimini de kapsamaktadır. Yüksek Denetim Kurumunun, kaynaklarını bu iki denetim yaklaşımı arasında hangi oranda paylaştıracağı ülkeden ülkeye değişmekle birlikte, yüksek denetim denilince bu iki denetim yaklaşımının bir arada sürdürülmesi gerektiğinde tartışma bulunmamaktadır.

b. Yüksek denetimin alanı hem denetlenen kuruluşlar bakımından ve hem de konu bakımından genişlemekte ve zenginleşmektedir. Kamu iktisadi kuruluşlarının, özelleştirme işlemlerinin, kamu fonlarının, çevre sorunlarının yüksek denetimin tabii alanı içinde görülmesi bunun bir göstergesidir.

c. Yüksek denetimin iç ve dış denetimle ilişkileri gelişmekte ve hatta zaman zaman işbirliğine dönüşmektedir. Böylelikle kamu kesiminin denetiminde hem gereksiz tekrarlar önlenmekte ve hem de sınırlı denetim kaynakları daha rasyonel kullanılmaktadır.

d. Denetim önceliklerinin belirlenmesinde, denetimin planlanması yürütülmesi ve tavsiyelerin formüle edilmesinde denetlenenin katılımı ve paylaşımı giderek artmaktadır. Bu suretle denetleyen ve denetlenen ilişkileri değişmekte ve yüksek denetim çözüm bekleyen sorunların parlamentoya iletilmesinin aracı haline gelmektedir.

e. Yüksek denetim sonuçlarının, kamu kaynaklarının gerçek sahibi olan yurttaşlara duyurulması günden güne önem kazanmaktadır. Bu bağlamda yüksek denetimin medyadan beklentileri artmakta, medyanın denetim sonuçlarını sadece aktaran değil, yorumlayan ve tartışan bir platform olarak işlev görmesi arzulanmaktadır.

f. Yüksek denetimin kaynaklarıyla denetim alanının büyüklüğü arasındaki dengesizliğin rasyonel bir şekilde giderilmesi amacıyla planlama önem kazanmaktadır. Bu amacın etkin bir biçimde yerine getirilmesi için bütün denetçilerin ve hatta denetlenenin planlama sürecine aktif bir şekilde katılmalarına önem verilmektedir.

g. Yüksek denetim faaliyet ve işlemlerinin çeşitlenmesine ve karmaşıklaşmasına paralel olarak denetçi profili değişmektedir. Bu bağlamda yüksek denetim kurumlarında ekonomi, maliye, hukuk ve muhasebe disiplinlerinden gelenlerin yanı sıra diğer disiplinlerden gelenlerin istihdam edildiğinin belirtilmesi gerekir.

h. Yüksek denetim elemanlarının yeni denetim alan ve tekniklerine intibakı amacıyla hizmet içi eğitim daha bir önem kazanmakta ve süreklilik gerektirmektedir.

ı. Bugün Dünyada üzerinde tartışma bulunmayan başka bir nokta da kamu kaynaklarını kullananların hesap verme sorumluluğu ile ilgilidir. Artık hesap verme sorumluluğu denilince, kamu kaynaklarının hem hukuka uygun harcanmamasından ve hem de ekonomik, verimli ve etkin kullanılmamasından doğan sorumluluk anlaşılmaktadır.

j. Uluslararası işbirliği, yüksek denetim kurumlarına düşen önemli görevlerin en etkin biçimde yerine getirilmesine katkıda bulunmakta, denetim teknolojisinin takibinden öte kamu yönetiminin her alanında bilgi alış verişini sağlarken ülkeler arasındaki dostluk, kardeşlik duygusunun paylaşılmasına vesile teşkil etmektedir.

III- SAYIŞTAYLARIN TARİHİ GELİŞİMİ

Tarihi gelişim içinde mutlak monarşilere karşı verilen mücadele, ulusu temsil eden parlamentoların oluşumuyla neticelenmiştir. Vergilerin ölçülü ve sınırlı olması doğrultusundaki halk isteği, müstebitlere karşı gösterilen mukavemeti artırmış ve parlamentoların kurulmasında önemli etken olmuştur.

Devletin görev ve faaliyetlerinde zaman içinde meydana gelen artış, vergilerin yanında devlet giderlerinin önemini de gündeme getirmiş ve böylece vergilerin belirlenmesi ile birlikte devlet giderlerinin denetim altına alınması parlamentoların önemli görevleri arasında yer almıştır.

Bu gelişme, devlet gider ve gelirleri arasında uyum sağlamak amacıyla düzenlenen bütçelerin, parlamento tarafından onaylandıktan sonra yürürlüğe girmesini gerekli kılmıştır. Böylece bütçeler; hazırlanması, onaylanması, uygulanması ve kesin hesabın çıkarılması aşamaları ile devlet gelir ve giderlerinin parlamento tarafından verilen izin ve çıkarılan yasalara uygun olarak gerçekleştirilmesini temin etmeye hizmet eden denetim aracı haline gelmiştir.

Zamanla bütçelerin ekonomik ve mali boyutlarının büyümesi karşısında bütçenin denetiminde uzmanlaşmış birimlere ihtiyaç duyulmuştur. Bu husus ise devlet teşkilatı içinde mevcut üst denetim organları ya da hesap mahkemelerinin bugünkü anlamda Sayıştaylara dönüştürülmesine neden olmuştur. Çağdaş Sayıştayların en belirgin ve ortak özellikleri yürüttükleri denetimleri yasama organı adına yerine getirmeleridir.

Bütün mali işlemlerin bütçelere konu olmaması, yalnızca klasik devlet faaliyetlerine ilişkin bütçelerin parlamentoların onayına sunulması, para basımı, borçlanma, teşvik, banka, kambiyo ve dış ticaret gibi konuların en az vergi ve devlet giderleri kadar önemli hale gelmesi üzerine parlamentoların ilgisi bu konular üzerinde yoğunlaşmıştır. Bütçe gibi bir araçla disiplin altına alınamayan bu hususların denetimine duyulan ihtiyaç birçok ülkede Sayıştayların görev alanının genişlemesine neden olmuştur. Günümüzde Sayıştaylar yalnızca bütçe alanında değil kamu kaynaklarını ilgilendiren her sahada faaliyet göstermektedirler.

Ülkemizdeki gelişmeler dünyadaki gelişmelerden biraz farklı olmakla birlikte varılan sonuçlar genelde aynıdır. Ancak bütçelerin eski önemlerini yitirmelerine neden olan klasik maliyeden modern maliye uygulamasına geçme aşaması Türk Sayıştayı açısından tam olarak gerçekleşmemiştir.

Türkiye Büyük Millet Meclisinin kuruluşunu takiben milletvekillerinden oluşturulan bir kurulun Devlet gelir ve giderlerinin denetimi ile görevlendirilmesinden sonra T.C. Sayıştayı, 374 sayılı Divanı Muhasebatın Sureti İntihabına Dair Kanun ile 24 Kasım 1923 tarihinde kurulmuştur.

Sözü edilen Kanunun isminden de anlaşılacağı üzere T.C. Sayıştayının çalışma tarzı başlangıçta Osmanlı Devletinin bünyesinde hesap mahkemesi olarak tesis edilen Divanı Muhasebatla tamamen aynı şekilde belirlenmiştir. T.C. Sayıştayına esas teşkil eden Divanı Muhasebat ise Sultan Abdülaziz' in 1862 yılında yayınladığı,

Konularını içeren hattı hümayun üzerine Padişaha yazılan arz tezkeresinin kabulü sonucunda 29 Mayıs 1862 tarihinde kurulmuştur.

Söz konusu arz tezkeresinde, Devletin gelirlerinden fazla harcama yapmaması, dairelerce yapılan harcamaların yıl sonlarında ilgili memurlar tarafından hesabının verilmesi ve bunu sağlamak üzere her devlette olduğu gibi Divanı Muhasebat adı altında bir yüce mahkeme kurulması gerektiği belirtilmiştir.

Divanı Muhasebatın teşkilatı, görev ve yetkileri, ilk olarak kuruluşundan üç yıl sonra 29 Nisan 1865 tarihinde çıkarılan bir nizamname ile belirlenmiştir. Buna göre, Divanı Muhasebat biri Maliye, diğeri Muhakeme olmak üzere iki daireden oluşturulmuş; böylece bir yandan mali denetimde bulunan, diğer yandan da devlet ile mültezimler ve müteahhitler arasında çıkan uyuşmazlıkları karara bağlayan bir yapıyla teşkil edilmiştir.

1876 Anayasasının 105 inci maddesinde mali denetim organı olarak yer alan Divanı Muhasebatın kuruluşu ve görevleri, 1878 yılında çıkarılan bir kararname ile yeniden belirlenmiştir. Fransız Genel Muhasebe Kararnamesinin Sayıştayla ilgili bölümünün Osmanlı mali yapısına uyarlanması suretiyle düzenlenen bu kararname ile mal memurlarının hesaplarını incelemek ve yargılamalarını yapmak ve devlet giderlerini harcamadan önce vize etmek Divanı Muhasebatın görevleri arasına alınmıştır.

Gerek Divanı Muhasebatın kuruluş ve işleyişine yeni nitelikler kazandırması gerekse günümüze kadar Sayıştayla ilgili mevzuatı etkilemesi bakımından sözü edilen 1878 tarihli kararnamenin Sayıştayın tarihi gelişimi içinde önemli bir yeri bulunmaktadır.

Sayıştay, bugüne kadar çıkarılan bütün Anayasalarda yer almıştır. Sayıştayın esas itibariyle 1878 tarihli Kararnameyle belirlenmiş olan görev, yetki ve çalışma usullerinde Cumhuriyet döneminde yapılan temel değişikliklere ilişkin kanunlar aşağıdakilerden ibarettir.

1862 tarihli Fransız Muhasebe Kanunu örnek alınarak hazırlanan ve halen yürürlükte bulunan 1050 sayılı Muhasebei Umumiye Kanunu, Türk mali sisteminin genel esaslarını belirlemektedir. Genel ve katma bütçeli daireler ile bunlara bağlı döner sermayeli işletmeler ve özel kanunlarındaki kayıtlar saklı kalmak üzere mahalli idareler için temel mali prensipleri içeren bu Kanun, tamamen zamanında geçerli olan klasik mali düşünce çerçevesinde hazırlanmıştır. Her türlü mali işlemin TBMM tarafından kabul edilen bütçeye yansıdığı, devletin iktisadi ve ticari kriterlere göre yürüttüğü işlemlerin döner sermaye işletmeleri eliyle yerine getirilebileceğinin düşünüldüğü bir dönemde çıkarılan bu Kanunda, Osmanlı Sayıştayının Türk mali sistemine uyarlaması da yapılmıştır. Sayıştay açısından bu Yasayla getirilen en büyük yenilik, daha önce hem merkezde hem de 25 ilde sürdürülen Devlet giderlerinin harcamadan önce vize edilmesi uygulamasına, yalnızca merkez hesapları için Ankara'da devam edilmesinin öngörülmüş olmasıdır. Bu tarihten sonra gelir ve gider belgeleri ile birlikte Sayıştaya gönderilen taşra hesapları, yılı geçtikten sonra merkezde evrak üzerinden incelemeye tabi tutulmuştur.

16.6.1934 tarihinde kabul edilen 2514 sayılı Divanı Muhasebat Kanunu ile Sayıştayın kuruluş ve işleyişi yeniden düzenlenmiş; bu tarihe kadar uygulanan dağınık Sayıştay mevzuatı yürürlükten kaldırılmıştır. Görev sahasına ilişkin olarak bu düzenleme ile Devlet mallarının denetimi de Sayıştaya verilmiş ve mahalli idareler üzerindeki Sayıştay denetimi açıklığa kavuşturulmuştur.

2514 sayılı Divanı Muhasebat Kanununda değişiklik yapan 5.1.1953 tarihli ve 5999 sayılı yasa ile de, o zamana kadar merkezde evrak üzerinden yürütülen denetimin, denetçiler tarafından bizzat yerinde yapılabilmesi olanağı getirilmiştir.

1961 Anayasasının genel gerekçesinde "Sayıştayın bugüne kadar tatbikatı sadece şekli murakabeye inhisar etmiştir. Bu murakabenin, mali tatbikatta görülen isabetsizliklere teşmili hiç şüphesiz faydalı olacaktır. Ancak bu murakabenin ne dereceye kadar ve ne şekilde gerçekleştirilebileceğini şimdiden tespit etmek mümkün görülmemiş ve meselenin halli Sayıştayın kuruluş kanununa bırakılmıştır. Gerçekten kuruluş kanununun, Sayıştayın klasik vazifelerinin genişlemesine, kamu ihtiyaçları ve personel imkanlarının gelişmesine muvazi olarak düzenlenmesine hiç bir engel yoktur." denildikten sonra, 1967 yılında 2514 sayılı Divanı Muhasebat Kanunu kaldırılarak Sayıştayın kuruluş ve işleyişi yeni baştan 832 sayılı Sayıştay Kanunu ile düzenlenmiştir.

832 sayılı Sayıştay Kanunu ile Sayıştayın teşkilat yapısında ve çalışma düzeninde yenilikler yapılmasına rağmen denetim alanı ve uygulanacak denetim tür ve tekniklerine ilişkin önemli hiç bir değişikliğe yer verilmemiştir.

Geçtiğimiz yıl çıkarılan 4149 sayılı Kanundan önce, Sayıştayın denetim usulünde önemli değişiklik yapan en son yasa, 1260 sayılı Kanundur. Bu Kanunla, Osmanlı döneminde başlayan ve Cumhuriyet döneminde 1050 sayılı Muhasebei Umumiye Kanunu ile yeniden ihdas edilen Devlet giderlerinin harcamadan önce Sayıştayca vize edilmesi uygulamasına son verilmiştir.

B. Anayasal Konum ve Teşkilat Yapısı

1982 Anayasasının 160 ıncı maddesinde Sayıştayın Genel ve katma bütçeli dairelerin bütün gelir ve giderleri ile mallarını TBMM adına denetlemek ve sorumluların hesap ve işlemlerini kesin hükme bağlamak ve kanunlarla verilen inceleme, denetleme ve kesin hükme bağlama işlerini yapmakla görevli olduğu belirtilmiştir.

Anayasanın 164 üncü maddesinde Sayıştayın genel uygunluk bildirimini, ilişkin olduğu Kesin Hesap Kanunu Tasarısının verilmesinden başlayarak en geç 75 gün içinde TBMM’ ye sunması öngörülmüştür.

Sayıştaya verilmiş olan görevler, örgüt yapısını oluşturan aşağıdaki organlarca yürütülmektedir.

a. Birinci Başkanlık

b. Yargı ve Karar Organları

Daireler

Temyiz Kurulu

Daireler Kurulu

Genel Kurulu

Yüksek Disiplin Kurulu

Memurlar Seçim ve Disiplin Kurulu

c. Denetim ve İnceleme Birimleri

d. Savcılık

e. Yönetim Birimleri

Sayıştay, kamuoyunda genel olarak sayman hesaplarını denetleyen ve yargı yoluyla mali sorumluluk tesis eden bir kuruluş olarak bilinmektedir. Bu geleneksel fonksiyonu yanında, Sayıştayın:

a. Devletin borç alma verme taahhütlerini, bağış ve yardımlardan elde edilen bütün kıymetleri, hazinenin iç ve dış borçlanma işlemlerini denetlemek,

b. Genel ve katma bütçelere ilişkin genel uygunluk bildirimlerini hazırlayarak Türkiye Büyük Millet Meclisine sunmak, bu bildirimlere Devlet borçları hakkındaki tespitlerini ve bütçe ödeneklerinin bütçelerde gösterilen iş, hizmet ve ihtiyaçlara harcanıp harcanmadığı hakkındaki görüşünü eklemek, diğer kurum ve kuruluşlar hakkında da yıllık raporlarla Yasama Organına bilgi vermek,

c. Gerektiğinde mali işler, hesap usulleri ve gelir tahakkuk sistemleri hakkında Türkiye Büyük Millet Meclisine rapor vermek,

d. Yaptığı incelemeler sonucunda gerekli gördüğü hususlarda Türkiye Büyük Millet Meclisine rapor vermek,

e. Harcamaya ilişkin sözleşmeler, kadrolar ve ödenekler üzerinde ön denetim yapmak,

f. Mali nitelikteki yönetmelikler ve benzeri düzenleyici tasarruflar hakkında görüş bildirerek iç kontrol mekanizmalarının sağlıklı bir şekilde kurulmasına yardımcı olmak, ayrıca mali yasaların uygulanmasında çıkan tereddütleri karara bağlayarak mali işleyişteki düzen ve istikrarın sağlanmasına katkıda bulunmak,

görevleri bulunmaktadır.

Sayıştayın görevini tarafsız ve bağımsız olarak ve mesleki ehliyetini ortaya koyarak yerine getirmesini sağlamak üzere ihtiyaç duyduğu tüm yetkiler ve teminatlar kanunla kendisine verilmiştir.

Sayıştay bakanlık, kurum ve kurullarla, idare amirlikleri ile, sayman ve diğer sorumlularla doğrudan yazışmaya, gerekli gördüğü belge, defter ve kayıtları göndereceği mensupları vasıtasıyla görmeye veya dilediği yere getirtmeye ve sözlü bilgi almak üzere her derece ve sınıftan ilgili memurları çağırmaya, bakanlık, daire ve kurumlardan temsilci istemeye yetkilidir.

Sayıştay denetimine giren işlemlerle ilgili her türlü bilgi ve belgeyi, devlet, özel idare, belediye ve sair bütün resmi kurum ve kurullarla diğer gerçek ve tüzel kişilerden (bankalar dahil) isteyebilir.

Denetimine dahil daire ve kurumların işlemleri ile ilgili kayıtları, eşya ve malları, işleri ve hizmetleri görevlendireceği mensupları veya bilirkişi eliyle yerinde ve işlem ve olayın her safhasında incelemek Sayıştayın yetkileri arasındadır.

Anayasanın amir hükmü uyarınca Sayıştayın kurumsal ve mali bağımsızlığı ile meslek mensuplarının teminatı Kanunla düzenlenmiş, meslek mensupları eşdeğeri hakimlerin sahip olduğu güvence ile donatılmıştır.

4 Temmuz 1996 tarihli Resmi Gazete de yayınlanarak yürürlüğe giren 4149 sayılı Kanunla Sayıştay Kanununa ilave edilen Ek 10 uncu madde ile Sayıştay, performans denetimi ile de açıkça yetkilendirilmiş bulunmaktadır.

D- Sayıştay Denetiminin Nitelik ve Kapsamı

Anayasanın 160 ıncı maddesinde ve 832 sayılı Kanunda, Sayıştayın denetim alanı belirlenmiş, ancak bu denetimin niteliği konusunda açık bir düzenlemeye yer verilmemiştir. Bu nedenle Sayıştayın anayasal konumu ve denetiminin niteliği bugüne kadar belki de en fazla tartışılan konulardan birisi olmuştur. Sayıştayı yargı yeri olarak kabul edenler, Sayıştayın idari nitelikteki denetim faaliyetlerinin iyileştirilmesi yönündeki önerilere, Sayıştayı sadece idari nitelikte karar veren bir denetim organı olarak görenler ise, Sayıştayın yargısal faaliyetlerinin iyileştirilmesi yönündeki önerilere karşı çıkmaktadırlar. Bu tartışmalar bazen yargı kararlarına konu teşkil ederken, çoğunlukla gerek denetime tabi kurumları gerekse Sayıştay mensuplarının görüş ve kanaatlerini etkilemektedir.

Bugüne kadar Sayıştay denetiminin niteliği hakkındaki görüşleri dört ana başlık altında toplamak mümkündür.

İlk görüşe göre Sayıştay denetimi tamamen yargısal nitelik taşımaktadır. Çünkü Sayıştay denetçileri tarafından sayman hesapları ve bu hesaplara dahil olan işlemler adeta bir savcı gibi hazırlık tahkikatına tabi tutulmakta ve sonuçta bu hesap ve işlemler, ilgili mevzuat çerçevesinde Sayıştayın yetkili daire ve kurullarında yargılama yoluyla karara bağlanmaktadır.

İkinci görüşe göre Sayıştay denetçileri tarafından yürütülen faaliyetler idari nitelikte, Sayıştay daireleri ve kurulları tarafından yürütülen faaliyetler ise yargısal niteliktedir. Denetçiler sayman hesap ve işlemlerini, Türkiye Büyük Millet Meclisi adına denetlemekte, denetim sonuçları ise mahkeme niteliğindeki daire ve kurullarda kesin hükme bağlanmaktadır.

Sayıştay denetiminin niteliği üzerindeki üçüncü görüşü ise Sayıştay faaliyetlerinin sui generis bir karakter taşıdığı şeklinde özetlemek mümkündür. Bu görüşü savunanlara göre Sayıştay denetiminin idari veya yargısal karakter taşıyıp taşımadığı konusu pek önemli değildir. Sayıştay Anayasa ve kanunlarla kendisine verilen görevleri yerine getirmekle yükümlü anayasal bir kurumdur.

Sayıştay denetiminin niteliği konusunda ileri sürülen son görüş ise Sayıştay faaliyetlerinin tamamının idari nitelik taşıdığına ilişkindir. Buna göre Sayıştayın denetim ve kesin hükme bağlama faaliyetleri yargı denetimi dışında bulunmakla birlikte, tamamen idari bir nitelik taşımaktadır.

Kanaatimizce yukarıda sayılan görüşlerin tamamı da, zamanının şartlarına ve bu görüşlerin ileri sürüldüğü tarihte yürürlükte olan yasal düzenlemelere göre geçerli hususları içermektedir. Ancak denetim tür ve tekniklerinde meydana gelen gelişmeler ve Sayıştay Kanununda yapılan son değişiklik karşısında Sayıştayın fonksiyonunu eksiksiz olarak açıklamaya yetmemektedirler. Bize göre Sayıştay faaliyetlerinin, Türkiye Büyük Millet Meclisine bildirme ile neticelenen kısmı idari nitelikte, bünyesinde mevcut bağımsız mahkeme tarzında örgütlenmiş daire ve kurullar tarafından kesin hükme bağlama ile neticelenen kısmı ise yargısal niteliktedir.

Bu değerlendirme Anayasanın 160 ıncı maddesindeki Sayıştayın tanımına da uygun düşmektedir. Anılan hükme göre Sayıştay, genel ve katma bütçeli dairelerin bütün gelir, gider ve mallarını Türkiye Büyük Millet Meclisi adına denetlemek ve (ayrıca) sorumluların hesap ve işlemlerini kesin hükme bağlamakla görevlidir. Sorumluların hesap ve işlemlerini kesin hükme bağlama işi, Sayıştayın yargısal görevini; Türkiye Büyük Millet Meclisi adına yürüttüğü denetim ise Sayıştayın idari görevini oluşturmaktadır. Sayıştayın yargısal faaliyeti, denetçiler tarafından sayman hesaplarına dahil işlemlerin mevzuata uygunluk yönünden incelenmesi ile başlamakta ve kesin hükme bağlama eylemiyle sona ermektedir. Sorumluların hesap ve işlemleri ile sınırlı olmaksızın genel ve katma bütçeli dairelerin bütün gelir, gider ve mallarının her türlü denetim tür ve tekniği uygulanmak suretiyle denetlenmesi ve sonuçlarının Türkiye Büyük Millet Meclisine arz edilmesi işinin Sayıştayın yargılama fonksiyonu ile karıştırılmamasında yarar bulunmaktadır.

Kuvvetler ayrılığı prensibine dayanan anayasal sistemimizde Sayıştaya mevdu görevlerin daha iyi yerine getirilebilmesi, Sayıştayın yüksek denetleme organı ve yüksek hesap mahkemesi hüviyetinin ayrı ayrı belirlenmesine ve tereddüde mahal bırakmayacak biçimde tanımlanmasına büyük ölçüde bağlıdır. Yargı yetkisiyle teçhiz edilmiş ve kurullar eliyle çalışan Sayıştayın, yüksek denetim organı olduğunu varoluş sebebine aykırı olarak görmezlikten gelmek uygun olmadığı gibi, kurulduğu 1862 yılından bu yana çalışma esasının dayandığı yüksek hesap mahkemesi olma özelliği de göz ardı edilmemesi gereken bir husustur.

Sayıştayın aynı zamanda bir yargı yeri olarak genel kabul görmesi, usul hukukunun daha kolay geliştirilmesine imkan sağlayacaktır. Bu konudaki tereddütler devam ederken Sayıştay kararlarının daha süratli ve daha adil hale gelmesini temin edecek birtakım tedbirlerin alınmasında sürekli olarak zorluk çekilmektedir. Sav, savunma ve karar üçlüsünün daha iyi kurulabilmesi amacıyla Sayıştay Kanununun mevcut birçok hükmünde değişiklik yapılmasına ihtiyaç bulunmaktadır.

Sayıştayın yargı yeri olduğuna dair kanaatin yaygınlaşması ve genel kabul görmesi, Sayıştayın Anayasa Mahkemesine gidebilmesine de imkan sağlayacaktır. Mali nitelikteki kanunların uygulamasını yakından takip etme ve bu konuda birçok karar alma durumunda olan Sayıştayın, Anayasaya uygunluğu tartışmalı olan mali kanunlarla ilgili olarak Anayasa Mahkemesine başvuruda bulunmasında açık yetkili olmaması kanaatimizce büyük bir eksikliktir.

Sayıştayın konumunun ne olduğu konusunda açık bir belirlemenin yapılmamış olması, Türkiye Büyük Millet Meclisi adına yürütülen denetim görevinin yerine getirilmesinde de olumsuzluklara sebep olmaktadır. Mevzuata uygunluk denetimini üstün bir başarı ile yerine getiren Sayıştay meslek mensupları, kendi görev alanlarının tespitinde de yasaya uygunluğu en titiz bir biçimde araştırmaktadırlar. Sayıştay Kanununun mevcut hükümleri ile denetimin sayman hesapları üzerinde yürütülmesinin öngörülmüş olması karşısında, genel ve katma bütçeli bir dairenin geliri veya gideri olmasına rağmen sayman hesabına dahil edilmemiş hususların denetlenmesi ve sonuçlarının yargılama konusu yapılmaksızın Türkiye Büyük Millet Meclisine bildirilmesi hususuna sıcak bakılmamaktadır. Aynı şekilde Sayıştayın tamamen yargı yeri olarak değerlendirilmesi de, Sayıştayın yargılama dışındaki denetim faaliyetlerinin olumlu bir çerçeveye oturtulmasında zorluk meydana getirmektedir. Örneğin 4149 sayılı kanuna esas olan Teklifte yer alan “Türkiye Büyük Millet Meclisinin talebi üzerine yapılacak inceleme” başlıklı maddenin kanunlaşmamasında bu husus büyük bir rol oynamıştır.

Teklifte yer alan söz konusu maddede, Sayıştayın, TBMM’den gelecek talep üzerine, bütün kamu kurum ve kuruluşları ile sermayesinin yarısından fazlası doğrudan doğruya veya dolaylı olarak bunlara ait olan kuruluş ve ortaklıkları, kamu kaynaklarıyla oluşturulan her türlü fon ve hesabı, kamu kaynaklarından desteklenen dernek ve vakıfları, mali nitelikteki diğer konuları ve yolsuzluk iddialarını inceleyebilmesi öngörülmüş, inceleme taleplerinin de ya doğrudan TBMM Genel Kurulu tarafından veya TBMM Başkanlığı vasıtasıyla siyasi parti meclis grupları ile araştırma ve soruşturma komisyonları tarafından yapılacağı ifade edilmiştir. Bu madde, demokratik devlet sistemlerinde, halk iradesinin temsil edildiği parlamentoların, kamu kaynaklarının toplanması ve kullanılmasını, bağımsız, tarafsız ve uzman kuruluşlar eliyle denetlemesi zaruretinden hareketle düzenlenmiştir. Maddenin özü budur. Ancak görüşmeler sırasında daha ziyade madde metnindeki ifadeler üzerinde durulmuş, özellikle de metinde yer alan “Siyasi parti genel başkanları, kendi partilerinin Meclis gruplarından alacakları karar üzerine kendi malvarlıklarının incelenmesini de Türkiye Büyük Millet Meclisi Başkanlığı vasıtasıyla Sayıştaydan isteyebilirler.” şeklindeki hüküm tartışmaların odağı haline gelmiş ve neticede Sayıştayın yargı yeri olma özelliği ön planda tutulduğu için söz konusu düzenleme yasama organınca kabul görmemiştir. Bu duruma rağmen, Parlamento-Sayıştay ilişkilerine açıklık getirmek, yasama organı adına denetim yapmanın tabii sonucu olarak parlamentodan gelecek inceleme taleplerini karşılayabilmek ve Sayıştayın denetim alanına getirilen kısıtlamaları kaldırmak bakımından bu tarz bir yasal düzenleme ihtiyacının hala devam ettiği düşünülmektedir.

E- Sayıştayın Klasik Denetim ve Yargılama Süreci

Yukarıda belirtildiği üzere Sayıştayın, Türkiye Büyük Millet Meclisi adına denetim yapmak ve sorumluların hesap ve işlemlerini kesin hükme bağlamak şeklinde özetlenebilecek iki ana görevi bulunmaktadır. Türkiye Büyük Millet Meclisi adına denetim yapma görevi Sayıştayın Anayasal yüksek denetim organı olduğuna, kesin hükme bağlama görevi ise Sayıştayın yargısal fonksiyonuna işaret etmektedir. Sayıştayın faaliyetleri uygulamada sorumluların hesap ve işlemlerinin kesin hükme bağlanması konusunda yoğunlaşmıştır.

Kesin hükme bağlama faaliyeti, sayman hesaplarının Sayıştaya gönderilişinden, bu hesaplara ilişkin ilamların düzenlenmesine kadar geçen safhaları kapsamaktadır. Bütçe uygulamasının sona ermesinden itibaren başlayan kesin hükme bağlama faaliyetine ilişkin hükümler, 1050 sayılı Muhasebei Umumiye Kanunu ve 832 sayılı Sayıştay Kanunu ile düzenlenmiştir.

Saymanlar mahsup döneminin tamamlanmasından itibaren bir ay içinde hesaplarını ve bu hesaplara dahil olan işlemlere ait bütün belgeleri Sayıştaya göndermekle yükümlüdürler. Sayman hesaplarının Sayıştaya intikalinden sonra bu hesaplar yıllık inceleme programı gereğince denetçilere tevzi edilmektedir. Doğruluk, denklik, tamlık ve uygunluk yönünden incelenen hesaplara dahil olan işlem belgelerinin de istisnasız olarak tümüyle mevzuata uygunluk yönünden elden geçirilmesi yasa gereğidir. İnceleme sırasında mevzuata uygunluğu yönünde olumlu kanaate ulaşılamayan hususlarda sorumluların savunmasını almak üzere denetçiler tarafından sorgu adı verilen bildirimler düzenlenmekte, alınan cevaplara göre yapılan yeni bir değerlendirme sonucunda hesap ve bu hesaba dahil olan tüm işlemleri kapsayan denetçi raporları hazırlanarak Başkanlığa sunulmaktadır.

Bir nevi iddianame niteliğini taşıyan söz konusu denetçi raporları, Başkanlıkça ilgili yargılama dairelerine havale edilmektedir. Sayıştay Kanununda Hesap Mahkemesi olarak tanımlanan Sayıştay daireleri öncelikle denetçi raporları hakkında Sayıştay Savcılığının mütalaasını almakta ve müzakere suretiyle hesap ve işlemler hükme bağlanmaktadır. Daire kararları genel olarak, mevzuata aykırı uygulamalar nedeniyle yapılmış fazla ödemelerin, ahizlerine rücu hakkı saklı kalmak kaydıyla sorumlularına tazmin ettirilmesi, hukuka ve muhasebe ilkelerine uygun olarak gerçekleştirildiği kanaatına varılan işler için de sorumluların beraat ettirilmesine ilişkin hükümleri içermektedir. Cezai mesuliyeti gerektiren işlemlerin ilgili idareye ya da Cumhuriyet Savcılığına bildirilmesi veya önemine binaen uygulama hakkında ilgili idarenin ikaz edilmesine ilişkin hususlar da söz konusu kararlarda yer alabilmektedir. Sayıştay daire kararlarına karşı başvurulacak kanun yolları Sayıştay Kanununda ayrıntılı olarak açıklanmıştır. Yargılamanın iadesi, temyiz ve karar düzeltilmesi şeklinde üç ayrı kanun yolu mevcut olup, bunlar usulüne uygun olarak Sayıştay bünyesinde neticeye bağlanmaktadır. Yargılamanın iadesi diğer yargı yerlerinde olduğu gibi kararı veren dairede, temyiz ve karar düzeltilmesi istemleri ise Temyiz Kurulunda görüşülmektedir.

Devlet giderinin yapılması, taahhüt, tahakkuk, ita emri ve tediye aşamalarının gerçekleşmesine; Devlet gelirlerinin toplanması ise, tarh, tahakkuk ve tahsil aşamalarının tamamlanmasına bağlıdır. Bu aşamaların gerçekleştirilmesinden sorumlu olanlar, kendilerinden önceki aşamaları gözden geçirmekle de yükümlü tutulmuşlardır. Bütçe uygulaması sırasındaki bu iç kontrol, bütçe uygulamasından sonra Sayıştaya hesap verme yükümlülüğü ile takviye edilmiştir. Bütçe uygulamasında, tahakkuk memuru ve saymanlar ile deruhte-i mesuliyet halinde ita amirleri Sayıştaya karşı sorumlu tutulmaktadırlar.

Sayıştayın yargı yetkisi, kamu kaynakları üzerinde tasarrufa yetkili bulunanların yaptıkları işlemlerin doğruluğu kabul edilene dek peşinen zimmetdar addolunmaları esasına dayanmaktadır. Buna göre Devlet parasını harcayan veya toplayan kişiler, ancak bunun hesabını Sayıştaya verdikleri takdirde sorumluluktan kurtulabilmektedirler.

Yukarıda prosedürü kısaca anlatılan yargılama faaliyeti Sayıştayın en fazla işgücünü ayırdığı klasik çalışma alanını teşkil etmektedir.

F- Sayman Hesapları Üzerinde Yürütülen Denetimde Karşılaşılan Sorunlar

Denetim ve yargı faaliyetlerinin iç içe yürütüldüğü bu sistem, klasik mali düşüncenin egemen olduğu ve işlem hacminin nispeten düşük bulunduğu dönemlerde ülke çapında sağlam bir kontrol düzeni oluşturmuştur. Ancak zaman içinde bütçe birliğinin bozulması, işlem hacminin artması ve emisyon, teşvik gibi bütçe dışı işlemlerin ağırlıklı hale gelmesi sonucunda sayman hesapları üzerinde yürütülen denetim nispeten eski önemini kaybetmiştir. Ancak, diğer denetim tür ve teknikleri ile desteklendiği ve kendi içinde aksayan yönleri giderildiği takdirde anayasal sistemimizde kendisinden beklenen faydalı sonuçları elde etmek mümkün olacaktır. İşte Sayıştayın yeniden yapılanmasını teminen alınan idari tedbirler ve yasal düzenlemeler bu genel tespitten hareket edilerek yapılmıştır. Bu bölümde yeniden yapılanma çalışmalarının başlamasından önce tespit edilen aksaklıklar konu edilecektir.

1) Sayman hesaplarına dahil işlemlerin tek tek elden geçirilmesi suretiyle yürütülen denetim, hukukilik denetimi dışındaki denetim tür ve tekniklerinin uygulanmasına mani olmaktadır.

Sayıştay tarafından sayman hesapları ve bu hesaba dahil bütün işlemler üzerinde yürütülen denetimi esas itibariyle, düzenlilik denetiminin ancak bir bölümünü oluşturan mali tabloların ve işlemlerin ilgili kanun ve düzenlemelere uygunluğunun araştırılması olarak nitelemek mümkündür. Kaldı ki sonuçları yargılama suretiyle kesin hükme bağlanan bir denetimin hukuka uygunlukla sınırlı olması da kaçınılmaz bir olgudur. Nitekim Anayasanın 125 inci maddesinde de "Yargı yetkisi, idari eylem ve işlemlerin hukuka uygunluğunun denetimi ile sınırlıdır" denilmiştir.

En önemli husus ise uygulanan denetim tekniğinin hesaba dahil bütün işlemlerin tek tek elden geçirilmesi esasına dayandırılmasıdır. Devletin mali faaliyetlerinin nispeten az ve işlem hacminin düşük olduğu dönemlerde üstünlüğü tartışılmaz bu denetim tekniğinin günümüz şartlarında uygulanması bütünü gözden kaçırma, riski düşük ve önemli olmayan konular için denetim işgücünün boşa harcanması, buna mukabil önemli ve riskli alanların denetim dışı kalması gibi istenmeyen sonuçlara neden olabilmektedir.

2) Sayman hesaplarına dahil olan işlem belgelerinin tümüyle incelenmesi zorunluluğu, Sayıştaya gönderilen birçok hesabın hükmen onanmasına neden olmaktadır.

Bütün kamu kesiminin Sayıştay denetimine tabi bulunmamasına rağmen, Sayıştaya hesap vermekle yükümlü saymanlık sayısı onbirbini geçmiştir. Sayman hesaplarına dahil olan işlemlerin tek tek elden geçirme yöntemiyle incelenmesi çok büyük bir denetim işgücünü gerektirmekte ve bu nedenle Sayıştaya gönderilen sayman hesaplarının büyük bir kısmı inceleme programı dışında kalmaktadır.

Sayıştay Genel Kurulunun 1965 yılında verdiği 3041 sayılı Karar ile, 1934 yılında Sayıştaya hesap vermekle sorumlu 815 adet saymanlık bulunduğu halde bu sayının 1964 yılında 5440’ a yükseldiği, saymanlıkların gelir ve gider işlemlerinin kendi içinde arttığı, buna mukabil olarak 1934 yılında mevcut olan 193 denetçi kadrosunun 271 adede ulaştığından bahisle Sayıştayın görevini tam olarak ve zamanında yapamayacak bir halde bulunduğunun Millet Meclisi Başkanlığına arz edilmesi kararlaştırılmıştır.

Aradan geçen otuzüç yıllık süre sonunda gelinen durum daha vahim bir manzarayı ortaya koymaktadır. Halen toplam denetçi sayısı 564 kişidir. Anayasa Mahkemesi raportörlüklerinde, Başbakanlık müşavirliklerinde ve Sayıştay bünyesindeki yönetim kademeleri ile raportörlüklerde görevli denetçiler de dikkate alındığında fiilen denetime iştirak eden denetçi sayısı bir hayli azalmaktadır.

Denetime tabi saymanlık sayısı ile denetçi sayısı arasındaki eskiden beri gelen bu nispetsizlik karşısında denetçi sayısının artırılmasından çok denetim literatüründeki tabiri ile işlem tabanlı denetim teknikleri yerine sistem tabanlı denetim tekniklerinin kullanılması, diğer bir deyişle Sayıştayın daha modern denetim teknolojisi kullanarak faaliyetlerini sürdürmesi hedef alınmıştır.

Bu hedefi gerçekleştirmek üzere Sayıştay dairelerinin ve denetim gruplarının belli alanlarda ihtisaslaştırılması, uluslararası denetim kuruluşları ile yabancı ülkelerdeki sayıştayların yakından takibi, hizmet içi eğitim programlarına ağırlık verilmesi, denetimde bilgisayar kullanımının yaygınlaştırılması, denetimin planlı olarak yürütülmesi ve sürekli izlenmesi, milli ve mahalli basının programlı takibi ilk etapta alınan başlıca tedbirlerdir.

3) Sayman hesapları üzerinde yürütülen denetimler idare hesabı dönemi ve incelemeye alınan saymanlıklarla sınırlı kalmaktadır.

Bilindiği üzere bütçe sistemimiz özü itibariyle gestion esasına dayanmaktadır. Bununla birlikte özellikle senelere sari işler için bu esasa getirilen istisnalar da tanınmıştır. Diğer taraftan aynı program, alt program veya projeye dayanan ödemeler, birden fazla saymanlıktan yapılabilmektedir. Kaldı ki genel uygulamanın bu tarzda cereyan etmesinde bazı zaruretler de bulunmaktadır.

Sayıştay denetiminin sayman hesapları üzerinde yürütülmesi, denetçilerin ve dolayısıyla hesap mahkemesi durumunda olan dairelerin, işlemleri değerlendirirken sadece incelenen saymanlıkla ve bu saymanlığın incelemeye konu olan idare hesabı dönemi ile sınırlı kalmaları neticesini doğurmaktadır. Senelere sari işlerde konunun evveliyatını, birden fazla saymanlığı ilgilendiren işlerde ise özellikle inceleme programına alınmayan saymanlıklardaki uygulamanın ne yönde yapıldığının bilinmesi mümkün olamamaktadır. Yeni kanun değişikliğiyle getirilen “kısmi denetim” uygulaması ile bu mahzurların hiç olmazsa belli saymanlıklar için asgariye indirileceği beklenmektedir.

4) Sorumluların hesap ve işlemlerinin kesin hükme bağlanmasına ilişkin görev, denetimin gider denetimi üzerinde yoğunlaşmasına neden olmuştur.

Anayasanın 160 ıncı maddesi hükmüne göre Sayıştay genel ve katma bütçeli dairelerin bütün gelir, gider ve mallarını Türkiye Büyük Millet Meclisi adına denetlemekle görevli olmasına rağmen sayman hesaplarına dahil işlemlerin kesin hükme bağlanması sırasında verilen tazmin hükümlerine genellikle bütçe giderlerinin konu olması, Sayıştayın bütçe giderlerinin hukuka uygunluğunu denetleyen bir kurum olarak tanınmasına neden olmuştur.

Gelirler ve mallar üzerinde yürütülecek denetimlerin etkinleştirilebilmesi, sayman hesapları ile sınırlı kalmayan ve kesin hükme bağlama faaliyeti dışında da yürütülebilecek denetimlere ihtiyaç göstermektedir. Sayıştay bünyesinde kurulmuş bulunan Gelir Denetim Grubu ile Ayniyat ve Taşınmaz Mallar Denetim Grubu bu konudaki sorunun çözümünde yardımcı olacaklardır.

5) Denetim işgücünün büyük bir kısmının sayman hesaplarına dahil işlemler üzerinde yürütülen denetimler için ayrılması TBMM’ye sunulması gerekli raporların üretilmesinde zorluk yaratmaktadır.

Sayıştayın yargı faaliyetine temel teşkil eden sayman hesaplarının bütün işlem belgeleriyle birlikte incelenmesi ve kesin hükme bağlanması görevi ile kesin hesap kanunlarına dayanak olan uygunluk bildirimlerinin düzenlenerek TBMM’ ye arz edilmesi Sayıştay için bir zorunluluk olmasına rağmen, bu görevlerin yanı sıra mevzuatında öngörülmüş bulunan,

Sayıştayın doğal denetim alanı, geniş anlamda devlet kavramı içinde kalan her türlü kamu kuruluşunun tasarrufunda bulunan tüm kamu fonlarını kapsar. Ancak ülkemizde mali sistemdeki bölünmüşlüğün uzantısı olarak parlamento adına yapılan yüksek denetimde de parçalanma ve boşlukların oluştuğu, bilinen bir vakıadır. Hukuki düzenlemelerle Kamu iktisadi teşekküllerinin ve önemli fonların Sayıştay denetimi dışında bırakılması yoluyla Sayıştayın doğal denetim alanına getirilen sınırlamalar, aslında parlamenter denetime ve dolayısıyla halkın kamu kaynaklarının kullanımını denetlemesine getirilmiş bir kısıtlamadır.

Halen genel ve katma bütçeli daireler ile bunlara bağlı döner sermayeli işletmelerin tümü bir kaç istisnası dışında Sayıştay denetimine tabidir. Kamu iktisadi teşebbüsleri ve bunlara bağlı ortaklık, müessese ve iştirakler ise tümüyle Sayıştay denetimi dışında bırakılmışlardır.

Özel bütçeli idareler olarak tanımlanan mahalli idareler Sayıştay denetimine tabi oldukları halde bunlara mevdu görevleri yerine getirmek üzere kanunla kurulmuş idareler ile genel olarak belediye iktisadi teşebbüsleri olarak tabir edilen kuruluşlar uygulamada belediye ve özel idare bütçeleri dışında yönetildiğinden Sayıştayca denetlenememektedir.

Fon adı altında oluşturulan kuruluşlar ile özel hesap şeklindeki fonların denetiminde ise bunların statü farklılıkları nedeniyle tam açıklık bulunmamaktadır. Anayasa ve Sayıştay Kanunu gereğince genel ve katma bütçeli dairelere ait fonların Sayıştay denetimine tabi olması gerekmektedir. Ancak bu tarzda oluşturulan bir çok fon özel kanunlarına konulan hükümler ile Sayıştay denetiminin dışında tutulmuştur. Halen işler vaziyette 124 adet fon mevcuttur. Bu 124 adet fondan 46'sı üniversite araştırma fonu olmak üzere toplam 79'u Sayıştayca denetlenmektedir. Geriye kalan 45 fondan 12'si Başbakanlık Yüksek Denetleme Kurulu tarafından denetlenirken 33 fon tamamen yasama denetimi dışında kalmıştır. Sayıştay denetimine tabi fonların gelir gider toplamlarının, tüm fonlar içindeki nispeti % 5 ila % 6 arasında kalmaktadır. Bu nedenle fon adı altında oluşturulmuş hesap veya kuruluşların genel olarak Sayıştay denetimine tabi olmadığı sonucuna ulaşmak yanlış olmayacaktır.

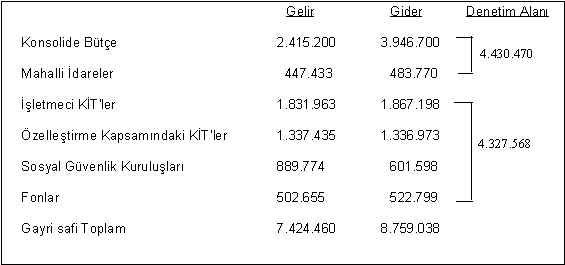

Çeşitli bütçe sistemlerine sahip kamu kurum ve kuruluşları için 1997 yılı Programında yer alan tahmini 1996 yılı gerçekleşen gelir ve gider toplamları Milyar TL cinsinden aşağıda belirtilmiştir.

Konsolide bilançoya dahil olan genel ve katma bütçeli daireler ile mahalli idarelerin Sayıştay tarafından denetlendiği, KİT'ler, sosyal güvenlik kuruluşları ve fonların Sayıştay denetimi dışında kaldığı dikkate alındığında Sayıştay tarafından yürütülen denetim faaliyetinin kamu kesimi gayri safi gider toplamının % 51’ini , gayri safi gelirler toplamının ise % 39'unu kapsadığı sonucuna varılmaktadır.

Bize benzer Sayıştayı olan Fransa’da, kamu iktisadî teşekkülleri, amme şirketleri, devletten yardım alan vakıf ve derneklerin dahi Fransız Sayıştayının denetiminde olduğunun burada belirtilmesinde yarar bulunmaktadır. Türkiye’de merkezi idarenin ve yerel yönetimlerin sermayesi halkın ödediği vergilerle kurulmuş şirketleri, ağırlıklı fonların yanı sıra kamu parası ile kurulmuş ve onun imkânlarını kullanan vakıflar ve dernekler denetim dışıdır.

Kamu İktisadi Teşekkülleri hariç Sayıştayın denetim alanı dışında kalan kamu kurum ve kuruluşlarının listesi Ek- 3 de verilmiştir.

Sayıştay denetimi dışında kalan çok önemli bir alan da özelleştirmedir. Avrupa ülkelerinde de çok hızlı bir özelleştirme yaşanmaktadır. Avrupada özelleştirme işlemlerini Sayıştay denetimi dışı tutan üç ülke Malta, Arnavutluk ve Türkiye’dir.

Uluslararası Denetim Standartlarının 22. paragrafında yer alan“Kamu teşebbüsleri de kamusal hesap verme sorumluluğunun gereklerini yerine getirmek zorundadır. Kamu teşebbüslerinin ticari yüklenimleri bulunabilir, yasa veya kararname ile kurulan kuruluşlar veya devletin yönetimi altında bulundurmakta yarar gördüğü kuruluşlar gibi. söz konusu kuruluşlar; kurulma biçimleri,işlevleri, bağımsızlık dereceleri veya sermayelerine ilişkin düzenlemeler nasıl olursa olsun tamamıyle kanun koyucuya karşı sorumludur.” şeklindeki ilkeye rağmen Kamu İktisadi Teşebbüslerinin Sayıştay denetimi dışında tutulması bir tercih meselesi olarak telakki edilebilir. Ancak işlevine bakılmaksızın devletin mülkü niteliğindeki bir malın satışının Sayıştay denetimi dışında tutulması Anayasanın bu konudaki hükmünün ihlali olarak tezahür etmektedir. Ayrıca son on yılda Avrupa devlet teşkilatları köklü değişikliklere uğramıştır. Devlet yoğunlaşarak asli hizmetine dönmüş, özelleştirilen alanlarda halka hizmetin tekelleşme, fiyat artışı ve kalite kaybı olmadan devam edebilmesi için “düzenleyici teşkilatlar” kurulmuş ve bunlar da Sayıştay’ların denetimine verilmiştir. Böylece şeffaf ve çağdaş idarelere ulaşılmıştır.

H. Sayıştay ve Yeniden Yapılanma Çalışmaları

Kamu yönetiminin tümünde olduğu gibi, Sayıştayda da yıllardan beri belli bir değişim ihtiyacı hissedilmektedir. Bu ihtiyaç, bir yanıyla memleketimizin içinde bulunduğu şartların değişmesinden, diğer yanıyla da Sayıştayın kendi görevlerini yerine getirmede karşılaştığı sıkıntılardan kaynaklanmaktadır.

Kanaatimizce çağdaşlaşma her kurum için olduğu gibi, Sayıştay için de kesintisiz devamı zaruri bir süreç olup, çağdaşlaşmada bugüne kadar yaptıklarımızı muhafaza gayretleri yanında asli hasletlerimizden fedakârlıkta bulunmadan gelişen ülkelerin gelişme sırlarını keşif ve bünyemize uygun olanları intibak ettirme gayretleri içerisinde olmamız gerekir. Nitekim gayretler bu istikamette olmuştur.

Kuruluşundan bu yana geçen 134 yıllık zaman içinde edinilen tecrübeler de dikkate alınmak suretiyle son dört yıllık dönem içinde başlatılan Sayıştayın yeniden yapılandırılması çalışmalarına halen devam edilmektedir. Bu çalışmaların istenilen şekilde neticeye ulaştırılabilmesi büyük ölçüde kamu mali sistemimizin tümüyle gözden geçirilerek günün ihtiyaçlarını karşılayacak hale getirilmesine bağlıdır. Buna rağmen, mevcut şartların imkan verdiği ölçüde yeniden yapılanmayı temin maksadıyla birçok idari tedbir alınmış ve ihtiyaç hissedilen yasal düzenlemelerin önemli bir kısmının gerçekleştirilmesi sağlanmış bulunmaktadır

1- Yeniden Yapılanma Amacıyla Alınan İdari Tedbirler

Yukarıda açıklandığı üzere Sayıştayın klasik denetimi sayman hesapları üzerinde yürütülmektedir. Dolayısıyla bu denetim sayman hesaplarına dahil olan işlemlerle sınırlı kalmaktadır. Bu şekilde yürütülen denetim, mali sistemimizi bir bütün olarak kavramaya yeterli olmadığı gibi kendi içinde de yukarıda sayılan aksaklıkları taşımaktadır. En önemli eksiklik, varolma nedeni doğrultusunda TBMM’ye sunulması gereken raporların hazırlanamamasıdır. Bu nedenlerle Sayıştay denetiminin arzu edilen seviyeye getirilebilmesi, günlük ihtiyaçları karşılamaya yönelik tedbirlerin ötesinde köklü değişikliklerin yapılmasını gerekli kılmıştır.

Teşkilat yapısının gözden geçirilmesi ve yeniden biçimlendirilmesi, denetim tür ve tekniklerinde meydana gelen değişikliklerin takibi ve bunların mevcut sisteme adaptasyonu, Sayıştayın varoluş amacına uygun olarak Türkiye Büyük Millet Meclisine sunulacak raporların üretilebilmesi amacıyla gerekli mekanizmaların kurulması, ve bunlar hakkında meslek mensuplarının bilgilendirilmesi, yeniden yapılanma faaliyetlerinin belli başlı konularını oluşturmaktadır.

Bu alanda yapılması gerekenlerin tespitinde, Dünya Sayıştaylar Birliği (INTOSAI) tarafından yayınlanan Uluslararası Denetim Standartlarından, Dünya Bankasının “Türkiye Cumhuriyeti Muhasebe, Finansal Raporlama ve Denetim Hizmetlerinin Gelişimi” başlıklı raporundan, diğer ülke sayıştaylarının uygulamaları hakkında yapılan araştırmalardan ve meslek mensupları arasında yapılan iki ayrı anketten büyük ölçüde yararlanılmıştır.

a) Dairelerin ve denetim gruplarının ihtisaslaştırılması

İhtisaslaşma, günümüz şartlarında vazgeçilmez bir çalışma yöntemi haline gelmiştir. Ekonomik ve teknolojik gelişmeler ve buna paralel hukuki düzenlemeler o derece geniş ve karmaşık hale gelmiştir ki, yeterli bilgi ve beceri düzeyine ulaşabilmek ancak sınırlı bir alanda mümkün olabilmektedir. Sayıştayın denetim konularının adeta sınırsız çeşitliliği karşısında da yetki ve özellikle sorumlulukların belli bir hiyerarşi içinde dağıtılması ve ihtisaslaşmaya dayalı görev bölüşümünün yapılması kaçınılmaz hale gelmiştir. Bu gerçekten hareketle, Sayıştayda hem dairelerin, hem de denetim gruplarının çalışma alanları ayrı ayrı belirlenmiştir. Bu çerçevede; sağlık, savunma, eğitim, bayındırlık, hazine, kamu gelirleri, kamu malları, fonlar, döner sermayeli işletmeler ve mahalli idarelerle ilgili konuların müstakil denetim gruplarında incelenmesine imkan sağlanmıştır. Denetim gruplarıyla ilişkileri dikkate alınarak, Dairelerde de benzer şekilde görev bölüşümü yapılmıştır. İhtisaslaşmayla, denetlenen kuruluşlar ve bunların yapısı hakkında detaylı bilgi toplanması, denetlenecek konuların önemliliğine ve taşıdıkları risk unsurlarına karar verilebilmesi, denetim bulgularının bir bütün olarak değerlendirilebilmesi, denetim işgücünün verimli olarak kullanılabilmesi, ferdi olarak yürütülen denetimin kollektif bir faaliyet haline getirilmesi ve sonuçta yetki ve sorumlulukların açıkça belli olduğu göreve yönelik hiyerarşik bir yapının kurulabilmesi hedeflenmiştir. İlk uygulama sonuçları, bu hedeflere ulaşılabileceğini göstermiş ve denetimde belli bir verimlilik artışı sağlanmıştır. Bu ihtisaslaşma, Sayıştayca yapılması düşünülen performans denetiminin yürütülmesine de olumlu bir zemin oluşturmuştur.

b) Denetim planlaması

Sayıştay Kanununun 21 inci maddesi uyarınca, işlerin dairelere dağıtılması, denetçilerin ve personelin görevleri ve görev yerlerinin tayin ve tespit olunması, denetleme gruplarının kurulması, hesaplarının merkezde veya yerlerinde incelenmesine ilişkin programların yapılması, Birinci Başkana aittir. Bu yetkinin kullanılmasında, yapılmış bulunan ihtisaslaşmanın gereği olarak tüm meslek mensuplarının katılımının sağlanması amacıyla yeni bir düzenlemeye gidilmiştir. Buna göre; geçmiş dönem bulguları, mevzuat değişiklikleri, ihbarlar, basında yer alan haberler, ilgili idarelerle yapılan görüşmeler ve benzeri hususlar dikkate alınmak suretiyle, denetçiler tarafından program teklifleri hazırlanmakta, bu teklifler sırasıyla denetim ekipleri, denetim grupları ve Başkanlık düzeyinde değerlendirilerek yıllık denetim planları oluşturulmaktadır. Bu suretle denetime tabi alanın daha yakından takibi ve önceliklerin belirlenmesi mümkün olmakta, mensupların inisiyatif kullanmaları ve yönetime katılmaları teşvik edilmektedir. Denetim planlaması faaliyetlerinin organize edilmesi ve izlenmesi, denetim gruplarınca üretilen değerlendirme raporlarının Türkiye Büyük Millet Meclisine sunulabilir hale getirilmesi amacıyla 1994 yılında Denetim Planlama ve Rapor Grubu kurulmuştur. Böylece, bundan üç yıl öncesine kadar bir yılda incelenen ortalama bin adet saymanlık sayısı yılda ikibinikiyüze çıkarılmış ve 1995 yılı inceleme programı kesin izleme sonuçlarına göre, denetime tabi sayman hesaplarının %22’si, denetime tabi kamu giderlerinin % 86’sı, denetime tabi işlem sayısının % 51’i incelenebilir hale gelmiştir.

c) Hizmet içi eğitim

Sayıştay faaliyetlerinin etkinleştirilmesi ve denetim tür ve tekniklerinde meydana gelen değişikliklerin meslek mensuplarına aktarılması bakımından hizmet içi eğitim büyük bir önem taşımaktadır. Bu maksatla geçtiğimiz dönemde eğitim faaliyetlerine ağırlık verilmiş, özellikle performans denetimi konusunda 44 mensubumuz gerek yurt içinde, gerekse Pakistan ve İngiltere’de eğitim görmüşlerdir. Eylül 1995 ayından itibaren performans ve risk denetimi konularında metodolojinin geliştirilmesi ve gerekli tecrübenin kazandırılması amacıyla İngiliz meslektaşlarımızla başlatılan ortak denetim çalışmaları da halen devam etmektedir. Yıllık denetim planlarında da, denetim gruplarının kendi bünyelerinde yürütecekleri hizmet içi eğitim faaliyetlerine yer verilmektedir. Ayrıca denetimle ilgili çeşitli konularda seminer ve konferanslar düzenlenmekte, diğer kurum ve kuruluşlarca gerçekleştirilen benzeri toplantılara mensuplarımızın katılımı da teşvik edilmektedir.

d) Bilgisayar kullanımı

Kamu faaliyetleri hem nitelik hem de nicelik yönünden gittikçe artış göstermektedir. Bu büyüme karşısında denetim hedef ve amaçlarının yerine getirilmesinde manuel sistemler yetersiz kalmaktadır. Bu nedenle ülkemizde devlet muhasebesi bilgisayar ortamında tutulmamasına rağmen Sayıştay, denetim çalışmalarında mümkün olduğu ölçüde bilgisayar kullanımına önem vermektedir. Bu amaçla, Bilgi İşlem Merkezindeki sisteme ilaveten çok sayıda kişisel bilgisayar alınarak meslek mensuplarının kullanımına tahsis edilmiştir. Kişisel bilgisayarlar halen denetçiler tarafından rapor ve benzeri metinlerin yazılmasında, kanunlar ve kararlara ulaşmada kullanıldığı gibi, hesap tablosu ve veri tabanı içerikli yazılımlar vasıtasıyla doğrudan denetim amaçlı olarak da kullanılmaktadır. Bilgisayar kullanımı ve bilgisayar destekli denetim teknikleri ile yakın gelecekte çok önemli hale gelmesi kaçınılmaz olan bilgi sistemlerinin denetimi konularında, meslek mensuplarımıza eğitim verilmeye de çalışılmaktadır.

e) Yolsuzlukların basından takibi

Belli ve büyük birkaç hesap dışında, sarf belgeleri mali yılın tamamlanmasından çok sonra incelenebilmektedir. Özellikle taşrada, dedikoduya konu olan harcamaların yerel basına yansıması, denetimin icrası sırasında artık güncel olmaktan çıkmış bulunmaktadır. Halbuki, basında yer alan iddialara denetim sırasında özel bir önem gösterilmesi gerekir.

Sayıştayın denetim alanına giren yolsuzluk haberleri milli çapta dağıtım yapan basında doğrudan, merkeze ulaşmayan mahalli basında ise Basın İlan Kurumu Genel Müdürlüğünün büyük yardımıyla takip edilmekte, ihbar mahiyetindeki kupürler ilgili hesap dosyasına konulmak suretiyle denetçinin bilgisine ulaştırılmaktadır.

f) Fiili, fiziki denetim ve bilirkişi kullanımı

832 sayılı Kanunun 29 uncu maddesine göre Sayıştay, denetimine tabi daire ve kurumların işlemleriyle ilgili kayıtları, eşya ve malları, işleri ve hizmetleri, görevlendireceği mensupları veya bilirkişiler tarafından yerinde ve işlem ve olayın her safhasında incelemeye yetkili bulunmasına rağmen uygulamada denetim geleneksel anlayış içinde, belgeler üzerinde yürütülmüş ve bu yetki çok sınırlı bir şekilde ve ancak yargılama dairelerince kullanılabilmiştir.

Fiili ve fiziki durumla, sarf evrakı arasında bulunması gereken kesin ayniyetin tespiti, bu tespitin denetçi tarafından yapılmasının güçlükleri ve teşvik edilmemesi yanında, denetçiye bilirkişi istihdam etme imkanının verilmemesi, onu gerçek hayattan soyutlanmış olarak sarf evrakı ile sınırlı bir dünyada gerçekleri ortaya çıkarma mücadelesi şartlarına zorlamıştır. Halbuki düzenlenen evrakın, vuku bulmuş iş ve faaliyetlere uygun olarak tanzim edilip edilmediğinin, hatta yapılan ödemenin gerçekten evrakta yazılı mal veya hizmet alımıyla ilgili olup olmadığının tespiti, evrakla birlikte mal ve hizmetlerin de fiilen tetkikini gerekli kılmaktadır. Diğer taraftan sadece evrak üzerinde yürütülen inceleme denetçilik mesleği ile bağdaşmamakta, denetimin caydırıcılık etkisinin devam ettirilebilmesi fiili ve fiziki incelemelerin yapılmasına ihtiyaç hissettirmektedir

1994 yılında Çalışma Yönetmeliğinde yapılan değişikle, Sayıştay Kanununun sözü edilen 29 uncu maddesi hükmüne işlerlik kazandırılmış ve gerek bu denetim usulünün uygulanmasına, gerekse Sayıştayca bilirkişi kullanımına ilişkin esaslar belirlenmiştir. Bu düzenleme, Türk Sayıştayının çağdaşlaştırılmasında önemli bir dönemeçtir. Eğer bu zihniyet değişikliği bütün denetçiler tarafından benimsenebilirse, denetimin yoğunlaşması gereken önemli ve riskli alanlarda, sadece belge üzerinde inceleme yapmanın yetersizliği giderilebilecek ve daha sonuç doğurucu denetim kanıtları elde etmek mümkün olabilecektir.

g) Denetim alanını genişletme gayretleri

Sayman hesapları üzerinde yürütülen denetimden beklenen faydaların tümü, başta sorumlulardan alınması gereken hesapların verilip verilmediğinin takip edilmesine bağlıdır. Halen Sayıştaya hesap vermekle yükümlü 7915 adedi nakit ve 3210 adedi ayniyat olmak üzere toplam 11125 saymanlık mevcuttur. Bunların hangilerinin hesap verip, hangilerinin yükümlülüğünü yerine getirmediğinin tespiti yanında hesap vermek durumunda olanların bulunarak ortaya çıkarılması mali disiplinin sağlanmasının ilk şartlarından birisidir. Bu nedenle klasik takip usulleri yerine bilgisayarla mücehhez yeni bir takip sistemi kurulmuş ve bu suretle yasal denetim alanı kontrol altına alınmıştır. Bu meyanda denetim alanı dışında kalan kurum ve kuruluşlar da takip edilmekte ve Sayıştayın Anayasal denetim hakkı sürekli olarak gözetim altında tutulmaktadır. Nitekim bazı denetim dışı kalan alanlar bu suretle denetime alınmıştır. Buna en iyi örnek, otoyollar (Genel Kurul 14.10.1993 tarih ve 4784/1 sayılı karar) ile mahalli idarelerin işletmelerinin (Genel Kurul 4.11.1991 tarih ve 4708/1 sayılı karar ile 15.2.1993 tarih ve 4764/1 sayılı karar) biraz geç de olsa denetime alınmasıdır.

h) Sayıştayın Modernizasyonu Projesi

Kamu mali sisteminin modernizasyonu projesi paralelinde yürütülmekte olan ve Dünya Bankası tarafından da desteklenen Sayıştayın yeniden yapılandırılması projesinin hazırlık çalışmaları tamamlanmış bulunmaktadır. Sayıştay denetiminin çağdaş çizgiye ulaştırılabilmesi amacıyla, mevcut imkanlarla yürütülen çalışmalar, bu proje kapsamında daha uzun vadede ve daha kapsamlı olarak ele alınacaktır.

2- Sayıştay Kanununa Eklenen Maddeler

Sayıştay Kanununun, Sayıştay Birinci Başkan ve üyelerinin seçimine ilişkin hükümlerinin Anayasa Mahkemesince iptalinden sonra, ortaya çıkan hukuki boşluğun doldurulması için yeni bir kanun çıkartılması zarureti doğmuş ve bu zaruretten hareketle hazırlanan kanun teklifine, yukarıda belirtilen ihtiyaçları karşılamaya yönelik bazı hükümlere de yer verilmiştir.

Söz konusu teklif 26 Haziran1996 tarihinde kabul edilerek kanunlaşmış olup, bu Kanunda yer alan hükümlerden bir kısmı Sayıştay Birinci Başkan ve üyelerinin seçimine, bir kısmı Sayıştayın iç işleyişine, bir kısmı da denetim ve yargıya ilişkindir. Burada sadece Sayıştayın denetim ve yargısını ilgilendiren hükümler üzerinde durulacaktır.

4 Temmuz 1996 tarihli Resmi Gazete de yayınlanarak yürürlüğe giren 4149 sayılı Kanunla Sayıştay Kanununa ilave edilen iki ek madde, Uluslararası Denetim Standartlarında belirlenmiş ilkeler çerçevesinde uygulandığı taktirde Sayıştayın faaliyetlerinde adeta reform yaratabilecek nitelikte düzenlemeler içermektedir. Sözü edilen iki maddenin ilki performans denetimi, diğeri ise kısmi denetim hususları ile ilgilidir. Kısmi denetim maddesi ile Sayıştayca bugüne kadar yürütülen yargısal içerikli denetim faaliyetinin yukarıda konu edilen aksamalarını büyük ölçüde gidermeye yönelik düzenlemeler yapılırken, verimlilik, etkinlik ve tutumluluk denetimi olarak ifade edilen performans denetimi ile de Sayıştayın Türkiye Büyük Millet Meclisi adına denetim yapan anayasal Yüksek Denetim Organı olma özelliği ön plana çıkarılmaktadır.

a) Kısmi Denetim

Denetimle ilgili olarak dünyadaki gelişmelere bakıldığında, yirminci yüzyılın başlangıcından itibaren denetim tür ve tekniklerinde önemli değişikliklerin olduğu açıkça görülmektedir. Bu değişiklik, Devlet faaliyetlerinin çeşitlenmesi, işlem hacminin artışı, yeni teşkilatların kuruluşu ve bunlara bağlı olarak devlet faaliyetlerinin farklı bir bakış açısıyla değerlendirilme ihtiyacı ile bir paralellik taşımaktadır. Diğer bir ifadeyle, denetimin tarihi gelişimi devlet faaliyetlerinin hacminin genişlemesiyle doğrudan ilgilidir. Ancak kaynakların kıtlığı nedeniyle rasyonel karar verme ihtiyacı ve artan kamu bilinci karşısında kamu kaynaklarını kullananların hesap verme sorumluluğuna verilen önemin de bu tarihi gelişimde büyük rolü bulunmaktadır. Her bir işlemin, ve kaydın tek tek incelenmesinin imkansız hale geldiği dönemde sistem tabanlı denetim tekniklerinin uygulanmasına başlanmıştır. Mali tabloların analizi, iç kontrol mekanizmalarının denetimi suretiyle, önemli ve riskli alan ve konuların tespiti ve bu sahalarda denetimin derinleştirilmesi, genel denetim yaklaşımı haline gelmiştir.

Denetim işgücü ile işlem hacminin dengeli olduğu dönemlerde şüphesiz en güvenilir denetim yöntemi, bütün işlemlerin tek tek elden geçirilmesidir. Ancak işlem hacminin aşırı artışı nedeniyle denetim işgücünün yeterli olmadığı dönemlerde bu güvenilir denetim yöntemi, tam aksine denetimden beklenen sonuçların elde edilememesine yol açmaktadır. Nitekim daha önce bahsedilen aksaklıkların çok büyük bir kısmı bu hususun yaşanmakta olan örneğini teşkil etmektedir.

Ülkemizde 1862 yılında kurulan Sayıştay, bugüne kadar yürütmekte olduğu denetim faaliyetlerinde, dünyada yirminci yüzyılın başında terk edilen tek tek ve aralıksız inceleme usulünü kullanmaya devam etmiştir. Sayıştay’la ilgili bütün yasal düzenlemeler, Sayıştay’ın denetiminde böyle bir yöntemin uygulanmasını zorunlu kılmıştır. Dünyadaki denetim fikrinin değişmesinden itibaren geçen yaklaşık doksan yıl, Sayıştay’ın bu yönünün değişmesini hiç etkilememiş ve daha önce ana başlıklarıyla belirtilen aksaklıkları intaç etmiştir.

Binaenaleyh, Sayıştay’ın denetimine tabi kurum ve kuruluşların hesap, işlem ve faaliyetlerinin idare hesabı dönemine bağlı olmaksızın yılı içinde veya yıllar itibariyle kısmi inceleme ve denetlemeye tabi tutulması günümüzdeki işlem hacminin büyüklüğü ve denetimin kazandığı yeni anlam karşısında bir zorunluluk olarak ortaya çıkmıştır. Bu ihtiyacın giderilebilmesi amacıyla 4149 sayılı Kanunla Sayıştay Kanununa ilave edilen ek 9 uncu madde bu konudaki yasal ihtiyaçları karşılayacak mahiyettedir.

Sözü edilen madde aynen “Sayıştay, denetimine tabi kurum ve kuruluşların hesap, işlem ve faaliyetlerini, idare hesabı dönemine bağlı olmaksızın yılı içinde veya yıllar itibariyle, Sayıştay Başkanının işin aciliyeti ve gecikmede sakınca bulunması halleriyle sınırlı olarak vereceği onayla, kısmi inceleme ve denetime tabi tutabilir. Bunlardan hangilerinin merkezde veya yerinde inceleneceğine Birinci Başkan karar verir. Bu inceleme ve denetim sonuçları Dairelerce öncelikle hükme bağlanır. İlgili hesabın bilahare yargılanması halinde, önceden yargılanmış olan söz konusu işlemler tespit edilerek geriye kalanlar için hüküm tesis edilir.” şeklindedir.

Madde gerekçesinde de belirtildiği üzere bu ek madde ile;

a) Sayıştayın, idare hesabı dönemine bağlı olmaksızın kısmi inceleme ve denetim yapabilmesi,

b) Önemli, hassas, büyük miktarlı ve kamuoyunun ilgilendiği konuların müstakil olarak ve gerektiğinde bir hesap dönemiyle bağlı olmaksızın süratli biçimde incelenebilmesi,

c) Paranın değer kaybı karşısında tespit edilen Hazine zararlarının idare hesabı döneminin tamamlanmasını beklemeden ivedilikle yargıya intikali,

d) 832 sayılı Kanunun 31 inci maddesinde belirtilen “kısa dönemde inceleme” uygulamasında da kısmi denetim yapılabilmesine ve bu denetim sonuçlarının hızla yargıya intikal ettirilerek hükme bağlanması,

e) Denetim işgücünün verimli olarak kullanılması,

İmkan dahiline girmiş olmaktadır.

Esas önemli olan kısmi denetimin konu denetimine imkan sağlamasıdır. Senelere sari işlerin bir bütün olarak incelenmesi veya giderleri birden fazla saymanlıktan yapılan faaliyet ve projelerin toplu bir biçimde değerlendirilmesi, verilen bu yetkiye istinaden seri bir biçimde yerine getirilebilecektir.

Ancak, uygulamada beklenen sonuçların alınmasını teminen, her kademede daha teknik bir denetim planının hazırlanması, mali analiz ve iç kontrol sistemlerinin incelenmesi gibi sistem tabanlı denetim tekniklerinin belli bir disiplin içinde uygulanması, denetçi raporlarının düzenlenme esaslarında değişiklikler yapılması, mesleki özen ve yeterliliğin artırılabilmesini teminen mevcut eğitim sisteminin gözden geçirilmesi gibi konularda bütün Sayıştay mensuplarına büyük görevler düşmektedir. Çünkü hangi konuların incelemeye alınacağının belirlenmesi için yapılacak ön denetimler, çağdaş denetim tekniklerinin bundan böyle Sayıştayca kullanılmasını gerekli kılmaktadır.

b) Performans Denetimi

Ondokuzuncu yüzyılın sonuna kadar, hata, hile ve yolsuzlukların ortaya çıkarılması şeklinde belirlenen denetimin amacı, yirminci yüzyılın başından itibaren mali tabloların doğruluğunun sağlanması, iç kontrol sistemlerinin değerlendirilmesi şekline dönüşmüştür. 1950’li yıllarda ise devlet faaliyetlerinin verimlilik, etkinlik ve tutumluluğunun değerlendirilmesi de denetimin temel amaçları arasına girmiştir. Ülkemizde de Sayıştayca verimlilik, etkinlik ve tutumluk denetimi yapılması konusu uzun süredir tartışılmaktadır. Nihayet 4149 sayılı Kanunla Sayıştay Kanununa ilave edilen ek 10 uncu madde ile bu denetim türü mevzuatımızda yer almış bulunmaktadır.

Sözü edilen ek 10 uncu madde,

“Sayıştay, denetimine tabi kurum ve kuruluşların kaynakları ne ölçüde verimli, etkin ve tutumlu kullandıklarını incelemeye yetkilidir. Bu inceleme sonuçları Sayıştay Birinci Başkanı tarafından bir değerlendirme raporuyla Türkiye Büyük Millet Meclisi Başkanlığına sunulur.

Bu raporlar ile bu Kanunda öngörülen genel mahiyetteki diğer raporlar Türkiye Büyük Millet Meclisi Plan ve Bütçe Komisyonunda görüşülür ve Komisyon önerisi ile birlikte Türkiye Büyük Millet Meclisi Genel Kuruluna sunulur.”

Şeklindedir.

Kamu kurum ve kuruluşları, kendilerine mevdu görevleri yerine getirirken mevzuata uygunluğu sağlamak ve yolsuzluk riskini asgariye indirecek tedbirleri almak yanında verimliliği, etkinliği ve tutumluluğu sağlayacak iç kontrol sistemlerini geliştirmekle yükümlüdürler. Kamu hizmetlerinin performans yönetimi anlayışı içinde yürütülmesinin ön şartlarından birisi performans hedeflerinin belirlenmesidir. Yönetime mevdu bu anlayış içinde denetçiye düşen görev ise performans hedeflerinin doğru olarak belirlenip belirlenmediği, belirlenen hedeflerin ise ne ölçüde gerçekleştirildiğinin sağlam kanıtlarla tespiti ve rapor edilmesi keyfiyetidir.

Performans denetimini klasik denetimden farklı kılan en belirgin özellikler, denetimin doğrudan mali tablolar ve işlem belgeleri üzerinde yürütülmemesi, neticelerinin kesin hükme bağlama faaliyeti dışında kalması, muhatabının sayman ve tahakkuk memurları yerine ilgili bütün kamu çalışanlarının olmasıdır. Klasik denetimde, denetime tabi kurum ve kuruluşların kendilerine mevdu görevleri yerine getirme derecesi dikkate alınmamakta ve bunun sonucunda “Hiçbir işin yapılmadığı yerde mevzuata aykırı bir işlem tespit edilemez” sözüne haklılık kazandırılmaktadır. Oysa performans denetimi, klasik denetimin aksine, başarıyı değerlendirmek suretiyle kamu görevlilerini daha fazla iş ve hizmet üretmeye teşvik etmektedir.

Öte yandan, Sayıştayın performans denetimi ile açıkça yetkilendirilmiş olması, bir bakıma Yasama Organı tarafından kamu idaresine verimli, etkin ve tutumlu olarak çalışma yönünde verilmiş talimat niteliğini taşımaktadır. Bundan böyle kamu idareleri yalnızca mevzuata uygun davranıp davranmadıkları açısından değil kaynaklarını verimli, etkin ve tutumlu olarak kullanıp kullanmadıkları yönünden de takip edileceklerdir. Esasen denetim yaklaşımındaki bu tarzdaki değişiklik, sorunlarının gündeme getirilmesi, başarılı çalışmaların ortaya çıkarılması, örnek uygulamaların diğer idarelere taşınması bakımından denetlenen kurumları da memnun edecek mahiyettedir.

Her ne kadar performans denetiminin yapılabilmesi için Sayıştay Kanununa açık bir hüküm konulmuş ise de, önemli olan bu yasal yetkinin uygulamada kullanılış biçimidir. Dinamik bir nitelik taşıyan ve uzmanlık gerektiren bu denetimin planlanması, metodolojisinin tespiti ve yürütülmesinde, özellikle başlangıç aşamasında büyük zorluklarla karşılaşılacağı tabiidir. Ancak Sayıştayın bu alandaki uluslararası ilişkileri ve mensuplarına sağladığı eğitim, ilk uygulamalar için yeterli sayılabilecek bir zemin oluşturacak yeterliktedir.

c) Sayıştay Raporlarının Müzakeresi

832 sayılı Kanunda, Sayıştayın çeşitli konularda Türkiye Büyük Millet Meclisine raporlar yazması öngörülmüş, fakat özel bir prosedüre tabi olan genel uygunluk bildirimleri dışında bu raporların Türkiye Büyük Millet Meclisinde ne surette görüşülüp neticelendirileceği hakkında herhangi bir hükme yer verilmemiştir. Diğer taraftan Türkiye Büyük Millet Meclisi İçtüzüğünde de Sayıştay raporlarının görüşülmesine ilişkin herhangi bir düzenleme bulunmamaktadır. Bu durum, geçmiş yıllarda, bir taraftan Sayıştayca hazırlanıp Türkiye Büyük Millet Meclisine sunulan raporların sonuçsuz kalmasına yol açmış, diğer taraftan da Sayıştayca yeni raporlar üretilmesine engel olmuştur. Bu defa 4149 sayılı Kanunla Sayıştay Kanununa ilave edilen ek 10 uncu maddenin ikinci fıkrasında, performans denetimine ilişkin raporlar ile Sayıştay Kanununda öngörülen genel mahiyetteki diğer raporların Türkiye Büyük Millet Meclisi Plan ve Bütçe Komisyonunda görüşülerek Komisyon önerisi ile birlikte Türkiye Büyük Millet Meclisi Genel Kuruluna sunulması hükme bağlanmıştır.

Bu suretle, Sayıştaydaki yeniden yapılanma çalışmalarının esas hedefini teşkil eden, denetim sonuçlarının Türkiye Büyük Millet Meclisine sunulabilmesi hususunun gerçekleştirilmesine ilişkin çok önemli bir ihtiyaç giderilmiş olmaktadır.

V- SONUÇ

Dünya Sayıştaylar Birliği INTOSAI tarafından yayınlanan Uluslararası İç Kontrol Standartlarında belirtildiği üzere kamu yönetiminde gerekli kontrolün kurulabilmesinin şartları,

Bu hedeflere ulaşmak üzere yeterli önlemlerin alınması ve bunların gözetilmesi öncelikle yönetimin sorumluluğu altındadır. Ancak Yüksek Denetim Kurumlarının da bu konuda, yaşamsal bir rolü bulunmaktadır.

Mali sistemdeki bütünlüğün bozulmuş olması ve denetim dışı kalan alanların gittikçe büyümesi sonucunda mevcut yapılanma, yolsuzluklarla birlikte enflasyon, savurganlık, hukuka aykırılık gibi toplumsal hastalıkları önlemekten çok üretmeye yönelik hale gelmiştir.

Bütçe uygulamasının zaman içinde genel bütçe, katma bütçe, özel bütçe, özerk bütçe, döner sermaye, fon ve diğer bütçeler olarak çeşitlenmesi yanında kamu kesiminin büyük bir kısmı tamamen bütçe disiplini dışına çıkmıştır. Özellikle son on yıldır genel ve katma bütçeli idareler, kendilerine mevdu görevleri koruma, güçlendirme, yaşatma ve benzeri adlar altında kurdukları dernekler ve vakıflar eli ile yerine getirme yoluna gitmektedirler. Kamu iktisadi teşebbüslerinden bazılarının özelleştirilmeye çalışıldığı bu dönemde özel idareler ve belediyeler tarafından kurulmuş çok sayıda iktisadi teşebbüs faaliyet halindedir. Bunların toplam sayısı hiçbir kamu mercii tarafından bilinmemektedir. Ayrıca belediyelere mevdu taşıma, su, kanalizasyon gibi görevleri yerine getirmek üzere kurulmuş ve belediyelerin katma bütçesi gibi faaliyet gösteren çok sayıda kurum da bulunmaktadır.

Bir kamu kurum veya kuruluşunun faaliyetlerinin aynı anda birden fazla bütçe disiplini içinde yürütülmesi ve denetim dışı mali işlemlerinin bulunması Sayıştay ca yapılan denetimlerin etkinliğini azaltmaktadır. Zira kurallara uygun işlemler denetime tabi hesaplardan yapılırken yolsuzluk riski büyük veya yasalara uygun olmayan işlemler denetim dışı kalan yerlerden yapılabilmektedir.

Kamu kaynakları üzerinde tasarruf yetkisi olduğu halde hesap vermekle yükümlü tutulmayan, bütçe disiplininden arî kılınmış, gelir ve giderleri konsolide edilmeyen, iyiniyetten başka hiç bir iç kontrole sahip olmayan ve hiç bir şekilde denetlenmeyen kamu kurum ve kuruluşları veya bunlarla ilgili özel hesaplar bulunduğu sürece yolsuzluk iddialarının önüne geçilmesi, bu konuda kamu güveni ve düzeninin sağlanması ve hatta savurganlığın, ekonomik istikrarsızlıkların, yasa dışı uygulamaların da önüne geçilmesi mümkün görülmemektedir.